В предыдущей статье я проиллюстрировал созревший момент для смены диграфической парадигмы в учете, которая является сегодня основополагающей во всех компьютерных системах учета. Тема очень глубокая. Попробую разобрать ее подробнее.

Третий закон диалектики утверждает, что «в поступательном движении происходит возврат назад, в новом повторяются черты старого»

Иногда, чтобы понять грядущие революционные изменения достаточно внимательно посмотреть в прошлое.

Тенденции же к возникновению прорывов можно усмотреть в критическом накоплении количественных изменений в рамках одной из существующих парадигм. (Второй закон диалектики)

Если мы упомянули два из трех законов диалектики, то не оставим без внимания оставшейся. Первый закон диалектики утверждает, что развитие идет через решение взаимоисключающих противоречий.

Вот теперь можно применить все три закона в рассмотрении предмета учета в бизнесе вчера, сегодня и возможных будущих форматов.

Для рассуждений возьму три параллельных и взаимосвязанных процесса:

— Бизнес

— Информационные технологии

— Учет

И рассмотрим их сквозь мглу веков.

Бизнес

Люди всегда что-то производили и продавали, оказывали друг другу услуги. Начало использования электричества, двигателя внутреннего сгорания и прочих великих открытий, привело к быстрому изменению структуры бизнеса и требований к нему.

В одном вебинаре В.П. Савчук (партнер нашего проекта, мой учитель по фин. Менеджменту, автор замечательных книг) представлял изменение требований к бизнесу на временной шкале.

После я, по аналогии с пирамидой иерархии потребностей человека господина Маслова, преобразил эту визуализацию в пирамиду иерархии потребности бизнеса.

Так мне показалось более адекватно текущему моменту, ведь бизнес не может только изменяться, нужно обеспечивать все требования последовательно снизу вверх.

Таким образом, мы все, без лишних разжевываний понимаем, что за последнее время рост требований к бизнесу имеет тенденцию геометрической прогрессии. В своем роде мы можем расценивать это как предельное количественное наполнение, но речь не об этом в данной статье.

Изобразим данное явление на графике и пойдем дальше

Информационные технологии

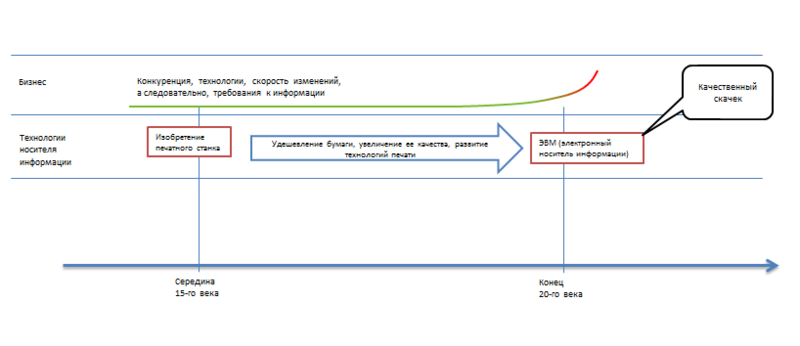

Рассмотрим информационные технологии с точки зрения носителя информации.

Когда-то люди наносили информацию на камни, деревянные дощечки. Потом были варианты с папирусом.

Но действительным прорывом (революцией) технологии носителей информации стало возникновение бумаги и печатного станка. Это произошло в середине 15 –го века. Т.е. некий великий качественный скачек. В десятки и сотни раз уменьшается размер хранилища информации и трудоемкость оперирования ей.

Далее на протяжении пяти веков идет развитие информационных технологий в рамках бумажной парадигмы. Совершенствуются способы изготовления бумаги, которая соответственно дешевеет. Так же совершенствуются способы нанесения информации на бумагу, а так же способы структурирования информации в рамках новых исключительных (по сравнению с каменными плитками) возможностей.

Но что происходит в конце 20-го века? Возникает новый вид носителя информации. Назовем это ЭВМ или компьютер, для простоты. Даже не надо говорить, что теперь городская библиотека может поместиться в 1 квадратный миллиметр. А возможности занесения информации, хранения, поиска, обработки и прочее? Сложно определить количество нулей порядка увеличения качества.

В большой степени скачек качества информационных технологий определил скачек требований к бизнесу. Мы же говорим о взаимосвязанных вещах.

На графике выделю два глобальных скачка качества информационных технологий:

Учет

Конечно, в данном случае рассматриваем учет как попытку отразить происходящие явления в бизнесе в виде цифр и других записей. Я люблю давать определение: Учет – это цифровое отражение жизни. В нашем цифровом мире такое определение дает возможность проводить адекватные аналогии. К примеру, проведем аналогию фотографии и учета. Учет должен отражать состояние на различные моменты времени. Фотография способна зафиксировать (записать) видимое состояние на момент времени. Иногда баланс в учете называют фотографией состояния. В современном бухгалтерском учете куча условностей, которые знают только специально обученные специалисты, а нормальному человеку все кажется, очень сложно и запутано. Условное отражение – это не фотография, а рисунок. Вот такая аналогия получается. Раньше когда не было цветной фото (техническое ограничение фотографии), художники разрисовывали красками черно-белые фотографии (думаю у многих найдутся такие экземпляры, оставшиеся от бабушек). Вот наша бухгалтерия – это не точное цифровое отражение действительности, а черно-белая фотография, разукрашенная специалистом по условным изображениям.

Закончили с лирикой и посмотрим, как технологии учета развивались в истории.

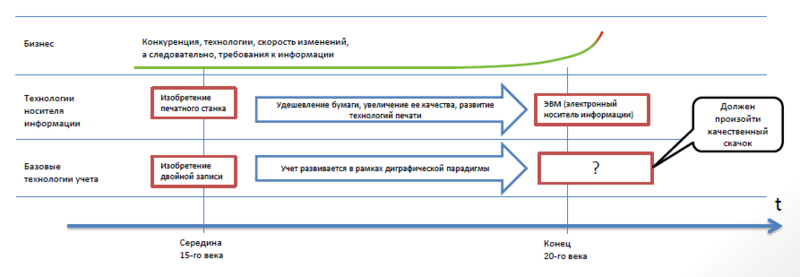

Забавно, что первое документальное подтверждение использования двойной записи попадает в одно десятилетие с изобретением печатного станка.

Вообще в науке принято, что существует три основные парадигмы учета:

— Униграфическая (без использования двойной записи)

— Диграфическая (с использованием двойной записи)

— Камеральная (распил… бюджета , а еще и по чистому ддс, ее в расчет брать не будем).

Кому интересно вот ссылка на хорошую статью касательно парадигм.

Двойная запись – это базовый принцип регистрации данных. Он очень прост (математика пятый класс) и является базой для различных структурных систем, на входе которых первичные документы, а на выходе отчеты о состоянии и результатах (баланс и отчет о доходах расходах). Такие структурные системы в науке называют формами счетоводства. Т.е. форма счетоводства (набор определенно взаимосвязанных табличек) — это некое техническое устройство, ограниченное уровнем используемой техники (это важно, поскольку бумага и способы нанесения на нее информации – это уровень информационных технологий), внутри которой используется тот или иной способ записи, обработки и извлечения данных (специально перевожу все на язык современного IT).

Можно представить, что до изобретения двойной записи учет развивался, так или иначе, в рамках униграфической парадигмы, после, соответственно, в рамках диграфической парадигмы.

А именно параллельно совершенствованию технологий изготовления бумаги и технологий нанесения на нее информации, возникали различные системы (формы счетоводства), которые оптимизировали учет, но в рамках все одной диграфической парадигмы.

Пришло время весь график нарисовать.

Вот теперь видна полная взаимосвязь и то, к чему я тут все веду.

Во-первых, видна взаимосвязь потребностей бизнеса и соответствующих его требований к учету, которые развиваются в рамках ограничений накладываемых уровнем информационных технологий.

Во-вторых, видно, что качественный скачек информационных технологий порождает качественный скачек базовой технологии учета.

Ну и наконец, понятно, что должна возникнут новая парадигма учета, соответствующая новым качественным возможностям информационных технологий. При этом становится понятно, что то, что называется в современном мире управленческим учетом, работает исключительно в рамках униграфической парадигмы и не может реализовать такой прорыв.

Вся эта статья сильно теоретизирована, но другим способом не получится оторвать внимание от практических проблем, решаемых повседневно специалистами по учету и автоматизации. Эти проблемы в большинстве своем являются лишь следствием или цепочкой следствий ключевой проблемы, которая, в свою очередь, лежит вот на таком теоретическом уровне. А если решить ключевую проблему, то будет решены и все проблемы, которые являются следствием. Так гласит здравый смысл и теория ограничений (ТОС) Ильяху Голдратта. Также Голдратт утверждает, что если в период действия ограничения были сформированы практические правила, то даже если будет снято само технологическое ограничение, то эти правила сами станут ограничением.

Все, что он говорит про правила, очень сильно относится к учету, ведь пятивековая история развития в режиме ограничения бумажных информационных технологий сформировали огромное количество правил и стереотипов. А, как известно, наступать на горло стереотипам дело крайне сложное.

В заключение признаюсь, что мы совершили данный прорыв. Нам пришлось потратить несколько лет, чтобы разрушить стереотипы в собственных головах (хорошо, что их было не много). Но теперь мы столкнулись с проблемой внешнего недопонимания, т.е. с еще более сложной задачей – разрушить стереотипы в чужих головах.

Надеюсь, данная статья, хоть она и слишком теоретизирона, хотя бы заставить задуматься и более внимательно и беспристрастно (поверх стереотипов и правил) взглянуть на разработанные нами технологии и методологии.

Желаю всем успехов и процветания, а способность контролировать собственный бизнес или себя лично, как бизнес, обязательно к этому приведет.

p.s. В тексте просматриваются второй и третий закон диалектики. Каким местом тут первый закон диалектики, можно будет понять из будущей статьи по поводу, почему происходит деление финансового и управленческого учета.

ссылка на оригинал статьи http://habrahabr.ru/company/rtit/blog/174893/