Общий принцип: инвестор дает денег стартапу без первичной оценки компании, в обмен получает скидку на покупку акций в следующем раунде инвестиций на вложенную сумму на условиях этого раунда. Грубо говоря, если вам дали $10000 convertible note, а на следующем раунде в вас хотят вложить $100000 за 10% (то есть оценка компании $1млн), то первый инвестор получает 1% компании (как вложивший $10000 при оценке в миллион), но благодаря скидке (за риски на seed round), он получит больший процент.

Но стоит начать копаться в деталях, голова идет кругом. Например, существует cap – ограничение, которое гарантирует инвестору что он получит не меньше определенного процента компании (иначе при очень большой оценке в следующем раунде его доля может оказаться сколь угодно мала). Десяток прочитанных статей могут так и не помочь понять как работает valuation cap и сам convertible note. Я выбрал для перевода самую наглядную из найденный статей, чтобы рассказать вам об этом удобном формате сотрудничества с инвестором.

В поисках финансирования предприниматели сталкиваются с огромным количеством юридического и финансового жаргона, разобраться в котором отнимает уйму ценного времени – времени, которое вы не тратите на то, что по-настоящему важно (улучшение продукта, привлечение новых пользователей, итд).

Но при хорошем объяснении это все не так уж сложно, а диаграммы помогают разобраться. Я хотел бы объяснить вам как работает valuation cap в convertible notes (ограничение оценки компании в convertible note). Попытка разобраться в этом отняла у меня несколько часов, и я хочу сэкономить эти часы вам.

За и против convertible note

Я предполагаю что у вас есть базовое понимание convertible note (конвертируемый займ): вместо покупки доли в вашем стартапе, инвестор просто дает деньги в долг под формальный процент. В обмен вы соглашаетесь что в момент когда вы поднимаете следующий раунд инвестиций, этот долг конвертируется в акции за вклад в вашу компанию на этом раунде, как будто деньги были вложены именно сейчас, во время нового раунда инвестиций. Т.к. инвестор понес дополнительные риски, дав вам денег раньше, он получает акции со скидкой относительно условий нового раунда инвестиций (первый инвестор получает больше акций, чем тот, кто вложил столько же денег на этом раунде). Эта скидка фиксирована, и о ней договариваются во время заключения convertible note. Обычно она лежит в пределах от 15% до 30%.

Удобство convertible note в том что они требуют меньше бумажной волокиты (поэтому эти сделки быстрее заключаются), и, в теории, не требуют первичной оценки стартапа, потому что стоимость акций будет определена на следующем раунде инвестиций. Впрочем, многие инвесторы не любят конвертируемый займ. Если компания действительно успешна (как все надеются) и оценка на следующем раунде очень высокая, инвесторы не получают ничего с этой увеличенной оценки – они просто получают свою скидку, и все.

Некоторые крупные инвесторы увеличивают стоимость компании только лишь благодаря своему имени. Разумеется, инвестор тоже хочет выиграть от такого повышения оценки компании, иначе у него не будет инициативы участвовать и помогать.

В этом помогает valuation cap (предел оценки), который уже стал стандартным пунктов в условиях convertible notes, по крайней мере в кремниевой долине. Cap — это когда инвестор говорит: “Если дела идут хорошо, меня вполне устроит моя скидка 20%. Но если дела идут отлично, я хочу чтобы считалось как будто я купил акции изначально вместе с вами.” (И за счет этого выиграл больше от очень высокой оценки стоимости компании.)

Вы использовали convertible note, ожидая что вам не нужно будет оценивать стартап на посевной стадии. Но при наличии valuation cap у вас все же есть если не оценка, то по крайней мере диапазон оценок: компания явно стоит не меньше X, но и точно дешевле, чем Y.

В результате, какую-то оценку компании все же нужно будет произвести, а для этого, к сожалению, не существует точных механизмов. Как придти к адекватным числам? Для этого нужно что-то вроде бизнес-интуиции.

Как определить предел оценки

Лучше всего начать с обдумывания различных сценариев, их последствий, и чисел, которые с ними связаны. Затем отбросить недопустимые сценарии, и работать с оставшимися.

Разберем на примере. Допустим вы небольшая команда стартапа, которая ищет посевные инвестиции, и вы планируете получить в будущем инвестиции round А (первые крупные инвестиции в стартап после посевной стадии). Ваши исходные переменные это:

- Сумма, которую вы хотите получить в рамках convertible note (допустим, $500k)

- Процент скидки, которую дает convertible note (напр, 20%)

- Valuation cap конвертируемого займа (допустим, $4млн)

- Процент компании, который венчурный инвестор возьмет на следующем раунде (пусть 30%)

- Сумма, которую вы ожидаете получить на раунде А (предположим, между $1 и $5 млн.)

Есть еще несколько параметров (вроде процентной ставки на займ, и времени, которое пройдет между seed round и series A), но они не будут иметь существенного влияния.

Сложнее всего спрогнозировать сколько денег вы получите на следующем раунде инвестиций, поэтому давайте посмотрим на разные сценарии именно в этой переменной, а остальные зафиксируем.

Есть два следствия из этих чисел, о которых стоит подумать.

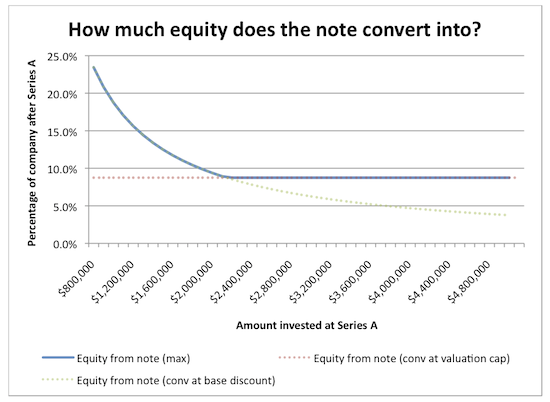

1. Какой процент компании получит инвестор convertible note после раунда A?

Мы предположили выше что после Series A инвестор нового раунда получит 30% компании. Но сколько получат инвесторы seed stage после конвертации?

По горизонтали сумма инвестиций на стадии А, по вертикали процент компании, который получит инвестор convertible note.

Без valuation cap, первый инвестор получает тем меньше долю, чем больше оценка компании. Эффект предела оценки для них в том что с некоторого момента они получают минимальный гарантированный процент в компании, даже если оценка будет как у foursquare (десятки миллионов долларов).

Этот минимальный процент рассчитывается так: (1 – [процент инвестора series A] ) * [количество денег, вложенных как conv note] / [valuation cap]. (первый множитель учитывает размытие доли Series A) В нашем примере, займ конвертируется как минимум в (1–0.3) * $0.5m / $4m = 8.75% доли в компании.

2. Какие скидки получают инвесторы за convertible note по сравнению с инвесторами Series A?

Без cap, вы просто предоставляете фиксированную скидку (напр. 20%) в момент когда note конвертируется в акции. Но когда у вас есть cap, и ваша оценка во время Series A превышает cap, вы фиксируете цену акций для предыдущего инвестора, тогда как новый инвестор возможно заплатит за каждую акцию намного больше денег. Получается что в этом случае вы даете большую скидку, чем 20%.

По вертикали — фактическая скидка, которую получает более ранний инвестор по сравнению с новым.

Этот график очень интересен: он отражает насколько будут раздражены венчурные инвесторы нового раунда тем что у вас есть convertible note. Представьте что вы в кинотеатре, и вы знаете что за точно такой же билет вы заплатили в 2 или 3 раза больше, чем парень, который сидит рядом с вами. Вы не будете рады, потому что это выглядит несправедливым. Если ваша оценка существенно превысит лимит из note, то разница в стоимости акций может быть для инвесторов существенной.

Конечно, если у вас отличный стартап, инвесторы будут хотеть в нем участвовать, и это не будет проблемой. И конечно такая разница будет справедливой, если первый инвестор существенно помог добавить стоимости компании. Но об этом все равно стоит помнить. По крайней мере с этим графиком мы можете начать более внимательно размышлять над числами.

Постскриптум

Ничто из этого не отвечает на вопрос “что мы должны написать в договоре о намерениях для convertible note?”, но теперь вы уже можете задуматься о сравнении valuation cap у разных бизнес-ангелов.

Дисклеймер: я не юрист и у меня нет большого опыта в этой области, поэтому мое объяснение может быть очень неточным, или вовсе неправильным.

Вы можете скачать Excel-таблицы, которые я использовал для создания этих графиков. В качестве интересного альтернативного взгляда можно было бы зафиксировать сумму полученных средств на Series A, и посмотреть что получится если менять размер valuation cap. Пусть это будет вашим упражнением, дорогие читатели.

ссылка на оригинал статьи http://habrahabr.ru/company/luxoft/blog/156547/

Добавить комментарий