Скажите, Вы пытались вести свой персональный учет?

Сколько попыток Вы сделали, и сколько раз Вы бросили это занятие?

Сколько инструментов и способов Вы попробовали?

Я буду среди Вас чемпионом. Даже не смогу назвать точную цифру того, сколько раз, начиная с начала 90-тых, я пытался вести свой персональный учет. Можно оценить то рвение и огромное вдохновение, с которого все начинается, и пассивное разочарование, когда понимаешь, что в очередной раз забросил это занятие. Через некоторое время, вдохновение приходит снова, но с каждым разом начинать все страшнее. Это сродни попыткам управлять своими делами и временем.

Для меня каждая попытка была шагом в поиске решения.

Продолжим задавать вопросы:

Вы можете точно сказать, сколько стоит Ваше состояние? Сколько оно стоило год назад, и когда и какого размера своего состояния Вы хотите достигнуть? (отрицательное состояние так же является состоянием, которое более чем положительное необходимо оценивать и постоянно контролировать)

Вы можете спросить, при чем тут учет?

Мы привыкли под учетом понимать запись своих доходов и расходов. Но посудите сами, все доходи и расходы изменяют наше состояние, увеличивают или уменьшают соответственно.

Обычно в порыве начать персональный учет, мы хотим узнать, куда и сколько мы тратим, где и сколько мы зарабатываем. Цель – понять, где можно сэкономить.

Но для чего сэкономить?

Все мы хотим жить лучше. Лучше жилье, отдых, развлечения, еда и прочее. Мы хотим больше тратить.

Тратить или экономить? Ерунда какая-то получается.

Предлагаю посмотреть на эту проблему с другой стороны. Чем больше наше состояние (чем мы богаче), тем лучше мы живем (больше можем тратить). Аксиома, не правда ли? В какой-то момент появляется пассивный доход: акции, сдача имущества в аренду, фонды, депозиты, бизнес, МММ… (Кому что больше нравится). В какой-то момент этого дохода начинает хватать, чтобы не работать, а заниматься любимым делом. В конце концов, делать этот мир лучше (ну или хуже, кому что).

Значит дело не в доходах и расходах, а в сумме нашего состояния.

Хотя, как я говорил, эти вещи взаимосвязаны.

Пример:

Вы хотите купить квартиру. Для этого нужны деньги. Вы пытаетесь вести учет доходов и расходов, чтобы понять, где можно сэкономить, чтобы набрать необходимую сумму для покупки квартиры (в современном кредитном обществе все еще гораздо сложнее, но об этом в другой раз).

На самом деле будущая квартира – это часть Вашего будущего состояния. В действительности Вам необходимо понять, в первую очередь, размер этого состояния для воплощения этого желания в жизнь. Лучше еще поставить временные рамки, к примеру, через два года. И контролировать рост своего состояния. Обеспечить же рост можно только двумя способами:

1. Меньше тратить.

2. Больше зарабатывать.

Это и дураку понятно. Если через месяц вы не вписываетесь в планируемый рост, то надо зарезать расходы, или поискать новые источники доходов.

В итоге, во главу угла выходит не доходы расходы, а персональное состояние.

Забавно, но в отличие от учета доходов и расходов, контролировать и учитывать свое состояние гораздо проще.

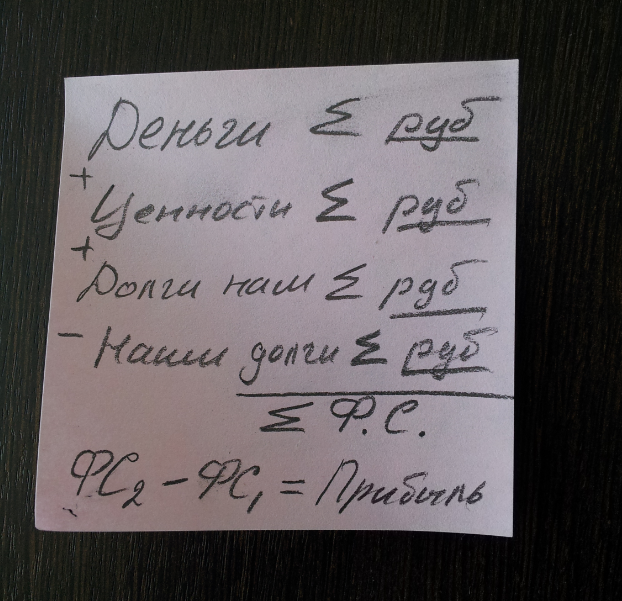

Возьмите сегодня листок бумаги. Посчитайте и запишите последовательно следующие вещи:

1. Все деньги (наличные, на счетах и депозитах, в любых валютах), приведите их в единое выражение по текущему курсу, к примеру, в рублях или долларах.

2. Все свои ценности (квартиры, машины, ценные бумаги, драгоценности и пр. все то, что можно продать за деньги). Оцените в то же выражение, что и деньги, к примеру, рубли или доллары. Для оценки используйте какой-нибудь очень простой принцип. К примеру, сколько я получу денег, навскидку, если я решу продать эту вещь в течение месяца.

3. Так же в едином выражении все долги, которые кто-то Вам должен. Срочные депозиты рекомендую записывать сюда же. И не обманывайте себя, считайте только реальные долги, которые возможно вернуть деньгами в понятные сроки.

4. Так же в едином выражении все долги, которые должны Вы.

После чего сложите первые три значения и вычтите последнее, получите свое состояние. Другими словами, сколько Вы стоите.

- Персональное состояние = Деньги + Ценности +Долги нам – Наши долги.

Положите этот листок бумаги в надежное место.

К примеру, через месяц проделайте эту операцию снова. Вы получите другую цифру. Разница между первой и второй будет Ваша, исключительно точно посчитанная, прибыль, т.е. доходы минус расходы.

- Состояние 2 – Состояние 1 = Доходы и Расходы (за данный период)

Можете график нарисовать. Точку цели, и точку существующего состояния. Выставляя на графике новые точки, текущих расчетов, Вы будете контролировать продвижение к цели покупки квартиры. Соответственно решать надо экономить или нет.

Если честно, то каждый из нас без учета доходов и расходов знает на чем, он может экономить

Можно ставить и глобальные жизненые цели. К примеру. Каково должно быть мое состояние в 60 лет, чтобы не работать и не в чем себе не отказывать?

Попрошу обратить внимание. Мы не использовали никаких учетных программ, никаких сложных схем, и не тратили уйму времени на ежедневное собирание цифр в систему, а потом их собирание из системы в отчеты, и попытки понять, что, куда, от куда. Мы лишь раз в месяц вживую посчитали свое состояние. Но, при этом, общее положение дел взято под контроль!

В действительности мы пришли к выводу, что периодический контроль состояния вживую есть первоначальная и обязательная функция учета (и не только персонального). С нее надо начинать. И если этого достаточно, и все устраивает, то на этом останавливаться.

Ну а если Вы хотите понять и детально проанализировать, где Вы тратите, а где Вы зарабатываете, и почему именно на такую величину Вы стали беднее или богаче за определенный промежуток времени, то необходимо скрупулёзно и ежедневно записывать все свои доходы и расходы.

Вот только есть одни нюанс. Доходы и расходы – это не получение и выплаты денег. Зачастую мы не осознаем, что происходит доход или расход так же хорошо, как в случае с движением денег, когда это очевидно.

Простой пример:

Вы наемный сотрудник и получаете заработную плату. Когда Вы получаете доход? Совсем не тогда, когда получаете деньги, а ежедневно, когда работаете, Ваш работодатель становится Вам все больше и больше должен, пока не компенсирует этот долг выплатой денег.

Надо постараться понять, что движение денег с одной стороны, как и доходы расходы с другой, формируют взаимные задолженности, которые являются частью Вашего финансового состояния.

Простой пример:

Вы проработали пол месяц, и уволились. Работодатель должен Вам заплатить за то время, что Вы отработали. Так? В любом текущем моменте это так, увольняетесь Вы, или нет.

Учитывать движение денежных средств довольно просто. Все существующие программы персонального учета (домашних бухгалтерий) именно на этом и основаны. А вот учитывать правильно доходы и расходы непростая задача. Очень много доходов и расходов скрыто от наших глаз, и мы должны как-то понимать, что они происходят. Для этого нужны не просто адекватные компьютерные программы, а правильные методологии, и главное, их хорошее понимание.

Поэтому, я рекомендую, начинать с первого шага. Контролируйте свое состояние вживую. Ставьте себе цели измеримые финансово и по времени. Контролируйте продвижение к этим целям. А если Вы занимаетесь предпринимательством, то надо разобраться с учетом доходов и расходов. Но это уже будет второстепенная функция.

В прошлой статье мы говорили, что собственник бизнеса должен контролировать свой бизнес от общей картины к деталям. Проводили аналогию с естественным образом контроля, которому не надо учиться. В какой-то мере каждый человек персонально — это бизнес, семья — это бизнес, если оценивать финансово. И контролировать свое финансовое состояние аналогично необходимо от общей картины к деталям. Общей картиной как раз будет ваше благосостояние, которое обычно бывает не сложно посчитать в живую. Результаты за временой промежуток не сложно оценить разницей состояния. А потом при необходимости можно заниматься деталями. Тогда, когда это надо и там где это надо.

Многие люди, которым я рассказал о данном подходе сегодня взяли под контроль свое благосостояние и четко понимают, что они хотят в будущем. Персональный учет не является спецификой деятельности нашей компании, но методы и подходы, создаваемые нами, могут быть полезны для каждого человека персонально.Поэтому я решил написать эту статью. Чем больше людей поймут данный подход и возьмут свое благосостоняе под оцифрованный контроль, тем больше будет счастливых и состоятельных людей.

Желаю всем хорошего роста благостостояния!

ссылка на оригинал статьи http://habrahabr.ru/company/rtit/blog/173987/

Добавить комментарий