На протяжение многих лет участники фондового рынка пытаются разрабатывать способы прогнозирования будущего движения цен. Для этого используются специальные алгоритмы, машинное обучение или даже внешние сервисы вроде Google Trends. К настоящему моменту не существует техники создания прогнозов, которая была бы эффективна на 100%.

Исследователи из университета Макао несколько лет назад опубликовали работу, посвященную анализу эффективности алгоритмов следования тренду, которые не пытаются предсказать изменения цены, а точно реагируют на ее изменения в реальном времени. Мы представляем вашему внимани главные мысли этого исследования.

Введение

В целом, существует два главных подхода к оценке вероятности создания подобных прогнозов. Последователи первого из них считают, что рынок можно предсказать, анализируя паттерны поведения цен, а точность прогноза зависит от правильного метода обнаружения этих паттернов, а также использования верного набора параметров. Второй подход предполагает, что фондовый рынок полностью случаен, и предсказать его с помощью математических формул невозможно (существуют также математические доказательства того, что это не так).

На стыке эти двух «школ» родился метод следования тренду. Он предполагает, что рыночные тренды — это некие случайные переменные. Соответственно, не нужно и пытаться делать какие-то прогнозы, нужно лишь генерировать сигналы на покупку и продажу с помощью анализа движений цен в долгосрочной перспективе. Этот метод широко распространен на финансовых рынках, где трейдеры используют их для определения момента открытия или закрытия позиций по валютным парам, однако на фондовом рынке он применяется не столь широко.

В сегодняшнем материале речь пойдет о двух разновидностях алгоритмов следования тренду. Исследователи ставили своей целью проанализирвоать результативность применения этих алгоритмов.

Два способа анализа рынка

Существует две методики прогнозирования цен акций:

- Фундаментальный анализ — в этом случае аналитики оценивают информацию, которая больше относится к компании, чьи акции торгуются на бирже, нежели к самим акциям. Решения о тех или иных действиях на рынке принимаются на основе анализа предыдущей деятельности компании, прогнозах выручки и прибыли и так далее.

- Технический анализ — в данном случае рассматривается поведение цены акций и выявляются его разнообразные паттерны (используется анализ временных рядов).

Многие из рассмотренных нами ранее методов прогнозирования цен на фондовом рынке относятся как раз к области технического анализа. В среде финансистов и ученых идут горячие споры о том, можно ли с помощью анализа прошлых цен, спрогнозировать их будущее движение.

Метод следования тренду здесь представляет собой альтернативу — он не подразумеваем создания прогнозов и лишь реагирует только на события, которые произошли совсем недавно или происходят прямо сейчас, не задумываясь о будущем. При этом торговля подчиняется определенным статистическим правилам — и основная задача заключается в том, чтобы их сформулировать.

Следование тренду: основные принципы

Успешность или неуспешность алгоритма следования тренду зависит от того, какие предположения лежат в его основе. Прежде всего, к таким предположением относится регулярность появления ценовых трендов, которые являются резальтатом множества факторов. Вторым важным моментом является способность алгоритма извлекать выгоду из движений цен, формирующих тренды.

Все трейдеры стремятся к «ограничению убытка» и «максимизации прибыли» – больше всего заработать можно, синхронизировавшись с мощным трендом. И чтобы это сделать, трейдеру необходимо отбросить в сторону эмоциональную часть торговли («интуицию») — метод следования тренду не предполагает угадывания момента его завершения. Напротив, нужно действовать сразу после наступления этого момента.

Исходя из этого была разработана модель Performance Probability Score (PPS) — она объединяет анализ поведения цены для создания оценки риска и возможной прибыли. Ядро модели формирует бинарное разделение поведения цены на негативное и позитивное. Базовое правило при торговле по этому методу звучит как удержание позитивного или негативного рейтингу до момента, когда возникнет определяемое изменения — опять же, никаких предсказаний, только реакция на перемены.

Распределение силы цены по тренду

Как определить подходящее время для сделки

Изменения цен на фондовом рынке представляет возможность увеличить прибыль от сделки или сократить убыток при неудачном стечении обстоятельств. Когда обнаруживается изменение цены, которое идет против сложившегося тренда, то возникает выбор между немедленным закрытием позиции или ожиданием подтверждения перелома текущей тенденции и повторным входом в позицию в соответствии с новым трендом. Для автоматизации процесса принятия таких решений необходимо учесть несколько важных аспектов.

- Управление сделками — решение о том, какой объём финансового актива покупать или продавать, должно приниматься, исходя из определенных правил. Для минимизации рисков, к примеру, объём сделок может снижаться в период высокой волатильности или падения рынка. Цель этого проста — сократить потери в неудачные периоды в ожидании возникновения более позитивных трендов.

- Рыночная цена — система может использовать в качестве входных данных только рыночную цену. Какие-то данные можно почерпнуть из истории торгов, однако их нельзя использовать для прогнозирования направления изменения цены. Для создания системы торговли по алгоритму следования тренду нужно лишь максимально получать данные последних котировок. Время и цена — вот главные элементы.

- Правила — как сказано выше, нужно ограничивать убытки и максимизировать прибыль. Для этого в рамках системы следования тренду нужны правила, которые не будут учитывать фундаментальные показатели. Они должны лишь автоматизировать торговлю с помощью принятия решений о моменте входа в рынок, времени удержания позиции и моменте выхода из позиции, когда она перестает быть прибыльной.

На основе модели PPS исследователи разработали новый подход к реализации подобной торговой системы. Она действует на основе двух сигналов, извлекаемых из ценового тренда — на основе этой информации принимаются решения об открытии и закрытии позиций.

Правила P и Q

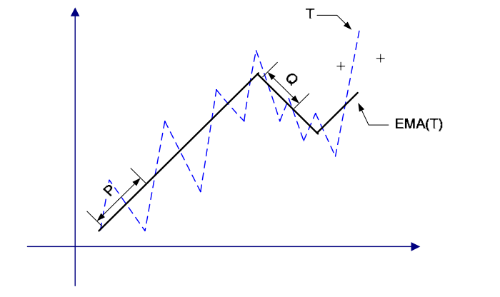

Описанные выше правила для ограничения убытков и максимизации профита в данном случае основаны на двух переменных — P и Q. Первая из них используется для определения момента, когда нужно открыть позицию, а вторая — для выхода из нее. Если обозначить рыночный тренд как T, который представляет собой функцию от времени t — Price(t).

В таком случае, система могла бы открыть позицию, когда текущая цена Price окажется на тренде окажется выше точки P, и напротив, когда она снизится ниже уровня Q, позиция будет закрыта:

В реальной жизни, однако, тренды не развиваются по таким четким линиям, они куда более волатильны, а цена можно кратковременно подниматься и опускаться ниже общей линии тренда. Поэтому правила P и Q невозможно применить непосредственно к тренду T — частые флуктуации цены приведут к возниковению огромного количества торговых сигналов на покупку и продажу. Для того, чтобы этого избежать используется экспоненциальная скользящая средняя (Exponential Moving Average, EMA), которая вычисляется по формуле:

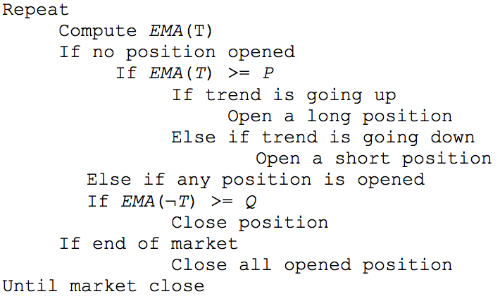

Где price(t) — текущая цена в момент времени t, n — чсло периодов в минутах для внутридневной торговли или в днях для внедневной торговли, а t — момент времени на рынке. Логика использования правил P и Q и EMA описывается следующим псевдокодом:

В данном случае величины P и Q вычисляются на основе исторических данных. Существует несколько способов их конечного определения. Первый из них — метод брутфорса, который подразумевает тестирования множества комбинаций P и Q. Альтернативный метод заключается в использовании нейронных сетей.

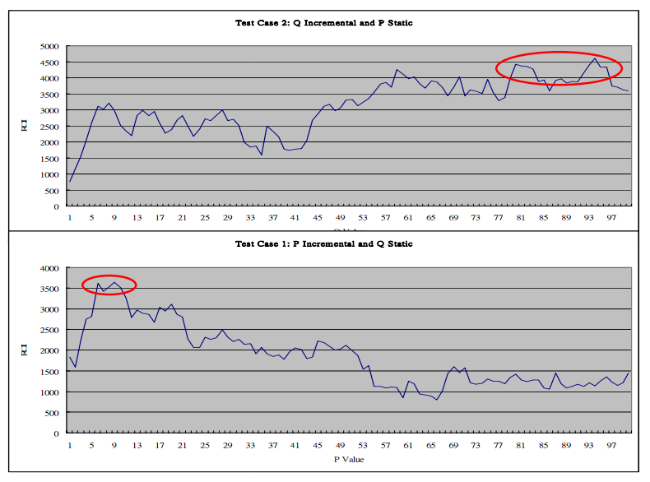

Диапазоны значений P и Q, полученный с помощью эвристических измерений

Можно подобрать различные значения P и Q, которые будут генерировать положительные результаты

Адаптивные правила P и Q

В предыдущем разделе величины P и Q были получены с помощью анализа значений, которые дают наилучшие результаты на относительно длинном временном промежутке. Однако, очевидно, что правила, которые хорошо работали на определенном участке тренда, могут быть не столь хороши на другом. А значит, процесс выбора P и Q должен быть модифицирован таким образом, чтобы их можно было выбирать динамически.

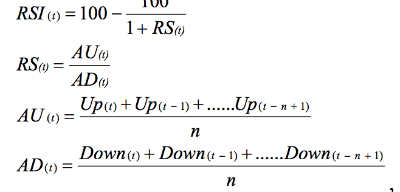

Новые правила называются P’ и Q’ — их значения могут динамически меняться, а не остаются неизменными, как было ранее. Для определения моментов входа и выхода из позиции в даном случае можно использовать некоторые инструменты технического анализа, вроде индекса относительной силы (Relative Strength Index, RSI). Он вычисляется по следующей формуле:

Где AU — средний рост цены за n периодов, AD — среднее знижение цены за n перидов, n — число перидов RSI (обычно устанавливается на величину 14).

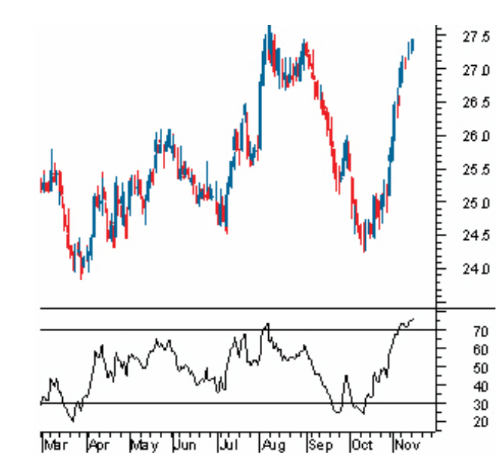

Простой пример использования. На рисунке ниже RSI имеет диапазон от 0 до 100. Актив считается «перекупленным» выше уровня 70 — это значит, что он может быть переоценен и является хорошим кандидатом на падение цены. Точно также, если RSI достигает уровня 30, то это верный знак недооцененности актива.

В итоге, используя RSI и адаптивную стратегию P&Q, можно сформулировать следующие правила для открытия позиций:

Для открытия длинной позиции по P’:

- Цена растет

- RSI(t) больше, чем EMA(RSI(t))

- EMA(RSI(t)) меньше, чем 40 или выше 60

Для короткой позиции по Q’:

- Цена снижается

- RSI(t) меньше, чем EMA(RSI(t))

- EMA(RSI(t)) iменьше, чем 40 или выше 60

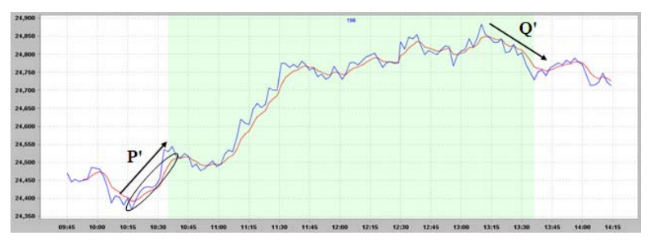

На рисунке ниже представлен пример открытия длинной позиции: в 10:35 она была открыта после того, как были выполнены соответствущие условия. В 13:36 сработал критерий открытия короткой позиции, и длинная позиция была закрыта.

Значения P’ и Q’ адаптивно и динамически меняются в соответствии с показаниями RSI. В ходе торговли стратегия оценивает флуктуации тренды и в соответствии с ними генерирует сигналы на покупку или продажу.

Псевдокод для подобной стратегии выглядит следующим образом:

Симуляция и результаты

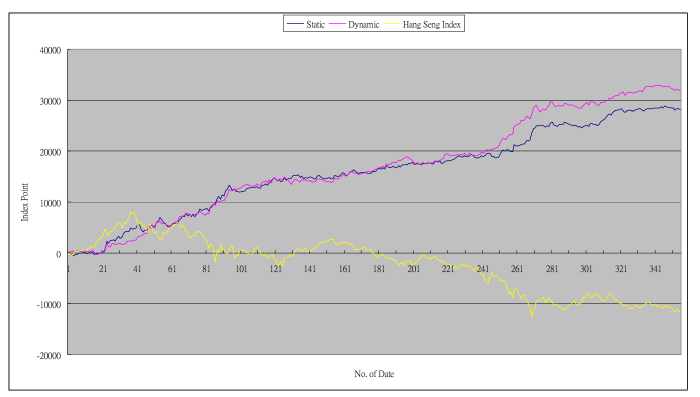

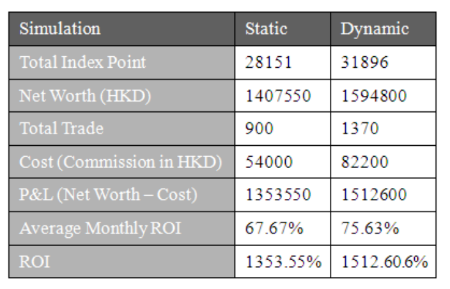

В ходе эксперимента, призванного подтвердить или опровергнуть работоспособность предложенной стратегии, исследователи запустили симуляцию для анализа фьючерсного контракта на индекс Гонконгской фондовой бирже (Hang Seng). Анализировались исторические данные за 2008 год, всего 355 дней. Задача заключалась в подсчете ROI (возврата на инвестиции) для торговли конкретными акциями.

На рисунке ниже показана производительность статической и динамической стратегии P&Q:

Согласно полученным данным, адаптивная стратегия показывает лучшие результаты — в ходе симуляции средний месячный ROI в этом случае составил 75,63%, а для статической стратегии — 67,67%.

Кроме того, исследователи хотели узнать, каким образом можно минимизировать убытки в случае их возникновения. Согласно эксперименту, вероятность убытков при использовании стратегий следования тренду возрастает при высокой волатильности рынка. Для того, чтобы подтвердить эту гипотезу, была организована симуляция возникновения случайных флуктуаций на рынке.

Согласно результатам, автоматизированные стратегии следования тренду начинали работать в убыток, когда уровень флуктуаций достигал 45%. Это означает, что снизить вероятность убытков можно, запрограммировав в систему определенный порог флуктуаций, по достижению которого торговлю нужно остановить.

ссылка на оригинал статьи https://habrahabr.ru/post/281515/

Добавить комментарий