Сегодня в банковском обслуживании ожидания клиентов, пользующихся мобильными технологиями, существенно повысились. Технологический скачок повлек за собой рост моментально доступных сервисов, что, в свою очередь, определило требования пользователей. Банки, которые активно развивают мобильные возможности, предлагают опции предоставления финансовой информации в реальном времени, а также новейшие достижения мобильных технологий.

По данным облачного вычислительного центра Salesforce, который базируется в США, почти половина респондентов из числа молодежи (поколение Y, или миллениалов) ответила, что хочет получать банковские SMS-оповещения. Из 285 пользователей на такие оповещения подписались 43% респондентов.

Это один из тех редких типов контента, который пользователи, как правило, готовы лояльно принимать на свой смартфон. Ещё бы! Ведь это деньги, которые, как известно любят счет и контроль.

При управлении или просмотре личных финансов клиент полностью сосредоточен на изучении информации, которая предоставляется через мобильное устройство. Это обусловлено тем, что банк отправляет данные, которые: a) полностью релевантны и b) хорошо защищены. Таким образом, задача банка заключается в том, чтобы объединить плавную интеграцию, безопасность и мобильность.

В последние годы профессиональные платформы SMS тратят массу времени и ресурсов на разработки решений A2P SMS, которые способны справиться с подобными задачами. Таким образом, специализированные провайдеры предоставляют в пользование банкам и владельцам карт системы SMS для предприятий, которые включают широкий спектр мобильных финансовых сервисов.

В результате серьезных исследований и обновлений инфраструктуры безопасности возможности нового поколения SMS-систем были значительно расширены, и теперь они включают опции по доставке незащищенных данных для аутентификации – к примеру, PIN-кодов для банковских карт – в режиме реального времени. Такой тип защищенного процесса SMS (SSMS) во многом близок к стандартному сервису на основе пиcем.

Все мы помним эти банковские защищенные конверты с PIN-кодами внутри. Эта технология связана с некоторыми рисками, расходами и временем на доставку. Кроме того, владельцы карт не могут пользоваться новыми картами пока не прилетит почтовый голубь. Шутки-шутками, но такие временные интервалы влекут за собой финансовые потери. Обычная почтовая доставка занимает порядка недели, и банки теряют время на предоставление PIN-кода. Такие потери составляют порядка 2% от ожидаемых ежегодных затрат на каждую впервые выпущенную карту. Фактически наши внутренние исследования показали, что в среднем экономия по сравнению со стандартными печатными и отправляемыми по почте данными составляет 40-60% на каждый PIN.

Сегодня с помощью специализированного провайдера столь долгий процесс можно легко заменить удобной мобильной доставкой PIN-кодов.

Как это работает?

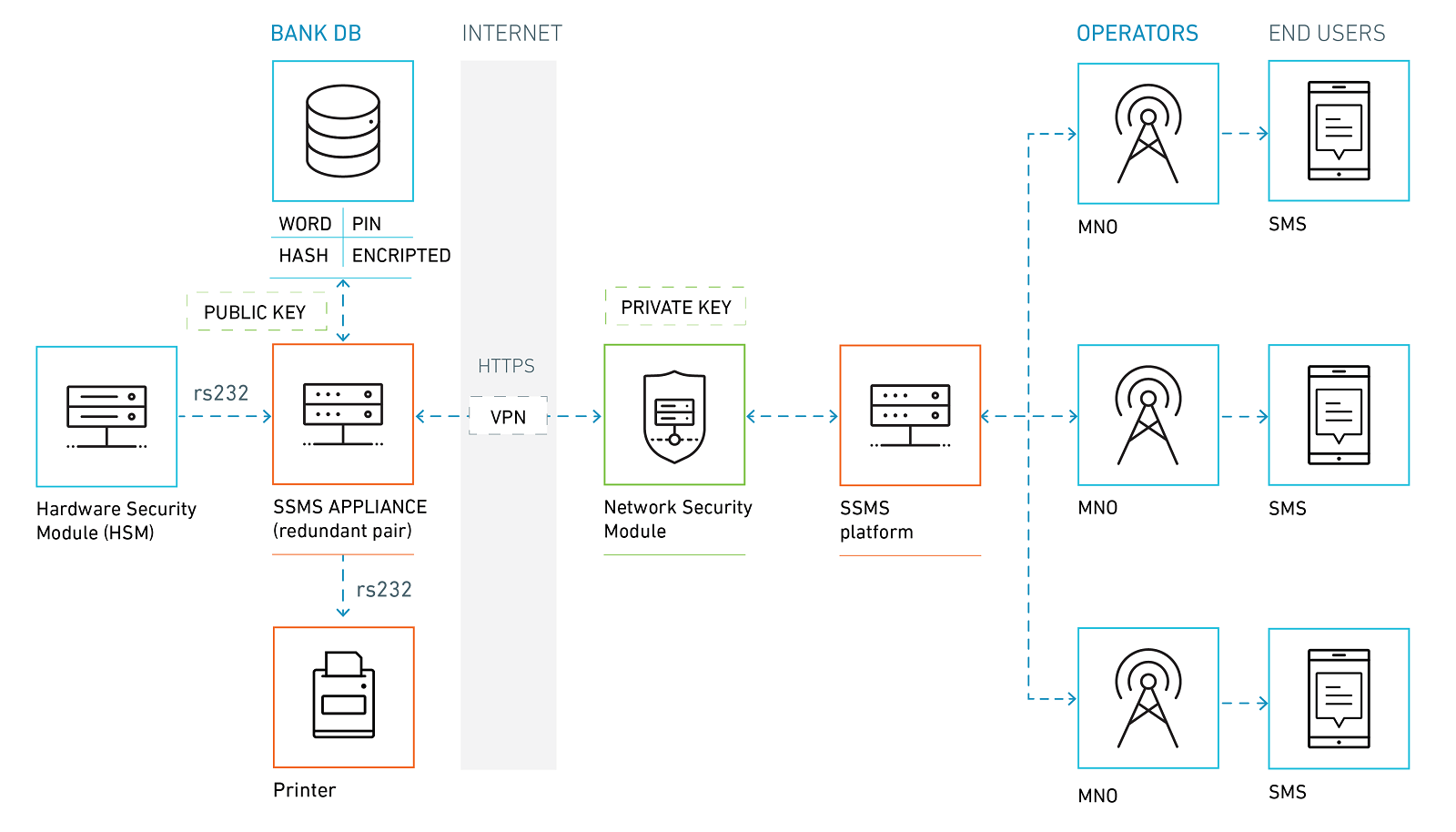

Все сообщения, которые отправляются через наши SSMS-платформы, доставляются напрямую доверенному телекоммуникационному оператору через коммуникационный канал Payment Card Industry Data Security Standard (PCI DSS) Level 1. Такой защищенный процесс по доставке PIN-кода работает без посредников и обеспечивает безопасность на протяжении всего цикла.

Шифрование RSA 2048-bit, открытые и личные ключи используются для обеспечения безопасности в течение процесса обмена информацией. Клиент запрашивает PIN, предоставляя соответствующие секретные данные – комбинацию секретного слова, номер карты и телефонный номер, которые используются для того, чтобы выбрать корректный PIN. После создания и шифрования PIN-кода он хранится отдельно от мобильного телефона, а секретное слово применяется в процессе пользования картой. В течение этого процесса никто не может восстановить или перехватить PIN-коды для конкретной карты. После успешной доставки PIN-код автоматически удаляется из системы.

Технологии безопасности

Постоянная адаптация систем обнаружения фактов мошенничества для транзакций по кредитным картам ввиду возросшего количества опасных сценариев – основная задача для всех основных игроков в сфере финансов. Однако количество случаев мошенничества может сократиться благодаря использованию подходящих технологий.

Многие владельцы карт путешествуют за границу, и банки, работающие по всему миру, должны обеспечивать проведение многочисленных транзакций на международном уровне. Использование сервисов – таких, как Проверка номера и геолокация – позволяет определять, находится ли клиент в роуминге, и использовать данные для точной оценки рисков мошенничества.

Если попытка осуществления транзакции по карте зарегистрирована за границей, мы можем определить, находится ли мобильный номер клиента в роуминге или нет. Если номер не в роуминге, то пользователь, вероятно, не находится за границей, и законность проведения транзакции вызывает сомнение. Таким образом, используя данные по определению локации банкомата, такая система позволяет банкам осуществлять дополнительную проверку до блокировки кредитной карты с целью предупреждения подобных мошеннических сценариев.

В мире, где мобильные технологии занимают два из трех наиболее частых способов оповещений от банков, предпочитаемых молодой аудиторией, и где 27% полностью полагаются на мобильные банковские приложения, важно, чтобы банки осуществляли постоянную коммуникацию с клиентами на предложенных клиентами условиях. Эти технологии становятся такими же привычными, как голосовая связь или интернет и пользователи ожидают адекватных современным условиям решений от банков.

ссылка на оригинал статьи https://habrahabr.ru/post/316886/

Добавить комментарий