Отучившись на нескольких онлайн-курсах, попробовал занять позицию, связанную с Machine Learning — на входе получил тестовое задание о кредитном скоринге. Свое решение которой здесь и привожу:

Задание

Данные содержат информацию о выданных кредитах, требуется предсказать вероятность успешного возврата кредита.

Тренировочная выборка содержится в файле train.csv, тестовая — test.csv.

Информация о значениях признаков содержится в файле feature_descr.xlsx.

Целевой признак — loan_status (бинарный). 1 означает что кредит успешно вернули.

В рамках тестового задания вам предлагается:

- Обучить модель на предоставленных данных, найти качество полученной модели.

- Записать предсказания (вероятности) для тестового набора в файл results.csv

- Продемонстрировать результаты анализа в графическом виде (ROC-curve)

Тщательный выбор фич и подбор гиперпараметров можно не проводить.

Решение

import pandas as pd

import sys print "Python version: {}".format(sys.version) print "Pandas version: {}".format(pd.__version__)

Python version: 2.7.13 |Anaconda 4.3.1 (64-bit)| (default, Dec 19 2016, 13:29:36) [MSC v.1500 64 bit (AMD64)] Pandas version: 0.19.2

Тут стоит заметить что использовался Python 2.7

pd.set_option('display.max_columns', 500) pd.set_option('display.width', 1000)

Читаем данные из train.csv, используя record_id как индекс:

train = pd.read_csv('train.csv', index_col='record_id') train.head()

| loan_amnt | term | int_rate | installment | grade | sub_grade | emp_title | emp_length | home_ownership | annual_inc | verification_status | issue_d | loan_status | pymnt_plan | purpose | zip_code | addr_state | dti | delinq_2yrs | earliest_cr_line | inq_last_6mths | mths_since_last_delinq | open_acc | pub_rec | revol_bal | revol_util | total_acc | initial_list_status | collections_12_mths_ex_med | policy_code | application_type | acc_now_delinq | tot_coll_amt | tot_cur_bal | total_rev_hi_lim | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| record_id | |||||||||||||||||||||||||||||||||||

| 453246940 | 15000.0 | 36 months | 11.99 | 498.15 | B | B3 | Quality Assurance Specialist | 4 years | MORTGAGE | 70000.0 | Verified | Oct-2013 | 1 | n | debt_consolidation | 156xx | PA | 13.85 | 0.0 | Dec-1991 | 1.0 | NaN | 17.0 | 3.0 | 12540.0 | 61.2 | 32.0 | f | 0.0 | 1.0 | INDIVIDUAL | 0.0 | 0.0 | 295215.0 | 20500.0 |

| 453313687 | 3725.0 | 36 months | 6.03 | 113.38 | A | A1 | NaN | n/a | MORTGAGE | 52260.0 | Source Verified | Oct-2012 | 1 | n | credit_card | 339xx | FL | 19.43 | 0.0 | Oct-2000 | 0.0 | NaN | 7.0 | 0.0 | 3730.0 | 26.3 | 9.0 | f | 0.0 | 1.0 | INDIVIDUAL | 0.0 | 0.0 | 25130.0 | 14200.0 |

| 453283543 | 16000.0 | 36 months | 11.14 | 524.89 | B | B2 | KIPP NYC | 3 years | RENT | 67500.0 | Source Verified | Apr-2013 | 1 | n | debt_consolidation | 104xx | NY | 14.77 | 0.0 | Jul-2001 | 0.0 | NaN | 9.0 | 0.0 | 11769.0 | 60.5 | 22.0 | f | 0.0 | 1.0 | INDIVIDUAL | 0.0 | 193.0 | 41737.0 | 19448.0 |

| 453447199 | 4200.0 | 36 months | 13.33 | 142.19 | C | C3 | Receptionist | < 1 year | MORTGAGE | 21600.0 | Not Verified | Mar-2015 | 0 | n | major_purchase | 982xx | WA | 39.00 | 0.0 | May-2003 | 0.0 | 47.0 | 9.0 | 0.0 | 6797.0 | 46.9 | 19.0 | w | 0.0 | 1.0 | INDIVIDUAL | 0.0 | 165.0 | 28187.0 | 14500.0 |

| 453350283 | 6500.0 | 36 months | 12.69 | 218.05 | B | B5 | Medtox Laboratories | 10+ years | RENT | 41000.0 | Not Verified | Jan-2012 | 1 | n | credit_card | 551xx | MN | 18.35 | 0.0 | Sep-1990 | 0.0 | NaN | 8.0 | 0.0 | 14674.0 | 82.4 | 12.0 | f | 0.0 | 1.0 | INDIVIDUAL | 0.0 | NaN | NaN | NaN |

train.shape

(200189, 35)

Смотрим, какие типы данных в столбцах:

train.dtypes

loan_amnt float64 term object int_rate float64 installment float64 grade object sub_grade object emp_title object emp_length object home_ownership object annual_inc float64 verification_status object issue_d object loan_status int64 pymnt_plan object purpose object zip_code object addr_state object dti float64 delinq_2yrs float64 earliest_cr_line object inq_last_6mths float64 mths_since_last_delinq float64 open_acc float64 pub_rec float64 revol_bal float64 revol_util float64 total_acc float64 initial_list_status object collections_12_mths_ex_med float64 policy_code float64 application_type object acc_now_delinq float64 tot_coll_amt float64 tot_cur_bal float64 total_rev_hi_lim float64 dtype: object

Исследуем поля на наличие пропусков:

train.isnull().sum()

loan_amnt 0 term 0 int_rate 0 installment 0 grade 0 sub_grade 0 emp_title 11124 emp_length 0 home_ownership 0 annual_inc 0 verification_status 0 issue_d 0 loan_status 0 pymnt_plan 0 purpose 0 zip_code 0 addr_state 0 dti 0 delinq_2yrs 0 earliest_cr_line 0 inq_last_6mths 0 mths_since_last_delinq 110568 open_acc 0 pub_rec 0 revol_bal 0 revol_util 154 total_acc 0 initial_list_status 0 collections_12_mths_ex_med 44 policy_code 0 application_type 0 acc_now_delinq 0 tot_coll_amt 47957 tot_cur_bal 47957 total_rev_hi_lim 47957 dtype: int64

Следующие столбцы имеют пропуски:

emp_title — The job title supplied by the Borrower when applying for the loan

— Должность заемщика, вещь вроде полезная, но нестандартизирована, слишком много различных значений; отбрасываем этот столбец, но добавим флаг, указана ли была должность вообще:

train['is_title_known'] = train['emp_title'].map(lambda x: 0 if x == 'n/a' else 1) train.drop('emp_title', axis=1, inplace=True)

mths_since_last_delinq — The number of months since the borrower’s last delinquency

— кол-во месяцев с момента последнего неосуществления платежа в установленный срок. Заменить пропуски на 0 будет неправильно, заменим их на max в этом столбце и добавим столбец is_delinq_occurs с флагом, был ли факт неплатежа ранее

import numpy as np import math train['is_delinq_occurs'] = train['mths_since_last_delinq'].map(lambda x: 0 if math.isnan(x) else 1) max_mths_since_last_delinq = np.nanmax(train.mths_since_last_delinq.values) train['mths_since_last_delinq'].fillna(max_mths_since_last_delinq, inplace=True)

revol_util — Revolving line utilization rate, or the amount of credit the borrower is using relative to all available revolving credit

collections_12_mths_ex_med — Number of collections in 12 months excluding medical collections

tot_coll_amt — Total collection amounts ever owed

tot_cur_bal — Total current balance of all accounts

total_rev_hi_lim — Total revolving high credit/credit limit

Мне неизвестны тонкости этого бизнес-домена, поэтому заменяем пропуски на нули с помощью функции fillna():

train.fillna(0, inplace=True) train.isnull().sum()

loan_amnt 0 term 0 int_rate 0 installment 0 grade 0 sub_grade 0 emp_length 0 home_ownership 0 annual_inc 0 verification_status 0 issue_d 0 loan_status 0 pymnt_plan 0 purpose 0 zip_code 0 addr_state 0 dti 0 delinq_2yrs 0 earliest_cr_line 0 inq_last_6mths 0 mths_since_last_delinq 0 open_acc 0 pub_rec 0 revol_bal 0 revol_util 0 total_acc 0 initial_list_status 0 collections_12_mths_ex_med 0 policy_code 0 application_type 0 acc_now_delinq 0 tot_coll_amt 0 tot_cur_bal 0 total_rev_hi_lim 0 is_title_known 0 is_delinq_occurs 0 dtype: int64

— Пропусков теперь нет

Разбиваем данные на X и Y:

def extract_XY(data): X = data.drop(['loan_status'], axis=1) Y = data['loan_status'] return X, Y X, Y = extract_XY(train) print X.shape, Y.shape

(200189, 35) (200189L,)

Предварительно надо разобраться с нечисловыми столбцами

Добавим методы для LabelEncoder и OneHotEncoder:

from sklearn.preprocessing import LabelEncoder from sklearn.preprocessing import OneHotEncoder # Добавляет в DataFrame df новый столбец с именем column_name+'_le', содержащий номера категорий, # соответствующие столбцу column_name. Исходный столбец column_name удаляется # def encode_with_LabelEncoder(df, column_name): label_encoder = LabelEncoder() label_encoder.fit(df[column_name]) df[column_name+'_le'] = label_encoder.transform(df[column_name]) df.drop([column_name], axis=1, inplace=True) return label_encoder # Кодирование с использованием ранее созданного LabelEncoder # def encode_with_existing_LabelEncoder(df, column_name, label_encoder): df[column_name+'_le'] = label_encoder.transform(df[column_name]) df.drop([column_name], axis=1, inplace=True) # Вначале кодирует столбец column_name при помощи LabelEncoder, потом добавляет в DataFrame df новые столбцы # с именами column_name=<категория_i>. Столбцы column_name и column_name+'_le' удаляются # Usage: df, label_encoder = encode_with_OneHotEncoder_and_delete_column(df, column_name) # def encode_with_OneHotEncoder_and_delete_column(df, column_name): le_encoder = encode_with_LabelEncoder(df, column_name) return perform_dummy_coding_and_delete_column(df, column_name, le_encoder), le_encoder # То же, что предыдущий метод, но при помощи уже существующего LabelEncoder # def encode_with_OneHotEncoder_using_existing_LabelEncoder_and_delete_column(df, column_name, le_encoder): encode_with_existing_LabelEncoder(df, column_name, le_encoder) return perform_dummy_coding_and_delete_column(df, column_name, le_encoder) # Реализует Dummy-кодирование # def perform_dummy_coding_and_delete_column(df, column_name, le_encoder): oh_encoder = OneHotEncoder(sparse=False) oh_features = oh_encoder.fit_transform(df[column_name+'_le'].values.reshape(-1,1)) ohe_columns=[column_name + '=' + le_encoder.classes_[i] for i in range(oh_features.shape[1])] df.drop([column_name+'_le'], axis=1, inplace=True) df_with_features = pd.DataFrame(oh_features, columns=ohe_columns) df_with_features.index = df.index return pd.concat([df, df_with_features], axis=1)

term — The number of payments on the loan. Values are in months and can be either 36 or 60.

— Кол-во платежей, стоит оставить

import numpy as np print np.unique(X['term'])

[' 36 months' ' 60 months']

term_le_encoder = encode_with_LabelEncoder(X,'term')

grade, sub_grade — loan grade & subgrade

— Некие "класс и подкласс заема", grade соответствует риску займа (с нарастанием риска от A к G), sub_grade — то же, только c больше детализацией, — стоит оставить

print np.unique(X['grade']) print np.unique(X['sub_grade'])

['A' 'B' 'C' 'D' 'E' 'F' 'G'] ['A1' 'A2' 'A3' 'A4' 'A5' 'B1' 'B2' 'B3' 'B4' 'B5' 'C1' 'C2' 'C3' 'C4' 'C5' 'D1' 'D2' 'D3' 'D4' 'D5' 'E1' 'E2' 'E3' 'E4' 'E5' 'F1' 'F2' 'F3' 'F4' 'F5' 'G1' 'G2' 'G3' 'G4' 'G5']

grade_le_encoder = encode_with_LabelEncoder(X,'grade') sub_grade_le_encoder = encode_with_LabelEncoder(X,'sub_grade')

emp_length — Employment length in years. Possible values are between 0 and 10 where 0 means less than one year and 10 means ten or more years

— Срок занятости — стоит оставить

print np.unique(X['emp_length'])

['1 year' '10+ years' '2 years' '3 years' '4 years' '5 years' '6 years' '7 years' '8 years' '9 years' '< 1 year' 'n/a']

X, emp_length_le_encoder = encode_with_OneHotEncoder_and_delete_column(X,'emp_length')

home_ownership — The home ownership status provided by the borrower during registration. Our values are: RENT, OWN, MORTGAGE, OTHER

— Флажок, принадлежит ли владельцу его текущий дом — стоит оставить

print np.unique(X['home_ownership'])

['ANY' 'MORTGAGE' 'NONE' 'OTHER' 'OWN' 'RENT']

X, home_ownership_le_encoder = encode_with_OneHotEncoder_and_delete_column(X,'home_ownership')

verification_status

— В описании столбцов данного столбца нету, но судя из названия — это информация о том, являются ли данные о заемщике проверенными. Стоит оставить

print np.unique(X['verification_status'])

['Not Verified' 'Source Verified' 'Verified']

X, verification_status_le_encoder = encode_with_OneHotEncoder_and_delete_column(X,'verification_status')

issue_d — The month which the loan was funded

— Месяц (и год), в который предоставлялся заем (вроде как). В период спада экономики возвратность займов может падать — стоит оставить

print np.unique(X['issue_d'])

['Apr-2008' 'Apr-2009' 'Apr-2010' 'Apr-2011' 'Apr-2012' 'Apr-2013' 'Apr-2014' 'Apr-2015' 'Aug-2007' 'Aug-2008' 'Aug-2009' 'Aug-2010' 'Aug-2011' 'Aug-2012' 'Aug-2013' 'Aug-2014' 'Aug-2015' 'Dec-2007' 'Dec-2008' 'Dec-2009' 'Dec-2010' 'Dec-2011' 'Dec-2012' 'Dec-2013' 'Dec-2014' 'Dec-2015' 'Feb-2008' 'Feb-2009' 'Feb-2010' 'Feb-2011' 'Feb-2012' 'Feb-2013' 'Feb-2014' 'Feb-2015' 'Jan-2008' 'Jan-2009' 'Jan-2010' 'Jan-2011' 'Jan-2012' 'Jan-2013' 'Jan-2014' 'Jan-2015' 'Jul-2007' 'Jul-2008' 'Jul-2009' 'Jul-2010' 'Jul-2011' 'Jul-2012' 'Jul-2013' 'Jul-2014' 'Jul-2015' 'Jun-2007' 'Jun-2008' 'Jun-2009' 'Jun-2010' 'Jun-2011' 'Jun-2012' 'Jun-2013' 'Jun-2014' 'Jun-2015' 'Mar-2008' 'Mar-2009' 'Mar-2010' 'Mar-2011' 'Mar-2012' 'Mar-2013' 'Mar-2014' 'Mar-2015' 'May-2008' 'May-2009' 'May-2010' 'May-2011' 'May-2012' 'May-2013' 'May-2014' 'May-2015' 'Nov-2007' 'Nov-2008' 'Nov-2009' 'Nov-2010' 'Nov-2011' 'Nov-2012' 'Nov-2013' 'Nov-2014' 'Nov-2015' 'Oct-2007' 'Oct-2008' 'Oct-2009' 'Oct-2010' 'Oct-2011' 'Oct-2012' 'Oct-2013' 'Oct-2014' 'Oct-2015' 'Sep-2007' 'Sep-2008' 'Sep-2009' 'Sep-2010' 'Sep-2011' 'Sep-2012' 'Sep-2013' 'Sep-2014' 'Sep-2015']

Датам можно поставить в соответствие числа так, что более поздней дате соответствует большее число:

def month_to_decimal(month): month_dict = {'Jan':0, 'Feb':1/12., 'Mar':2/12., 'Apr':3/12., 'May':4/12., 'Jun':5/12., 'Jul':6/12., 'Aug':7/12., 'Sep':8/12., 'Oct':9/12., 'Nov':10/12., 'Dec':11/12.} return month_dict[month] def convert_date(month_year): month_and_year = month_year.split('-') return float(month_and_year[1]) + month_to_decimal(month_and_year[0]) # Some check convert_date('Mar-2011')

2011.1666666666667

def encode_with_func(df, column_name, func_name): df[column_name+'_le'] = df[column_name].map(func_name) df.drop(column_name, axis=1, inplace=True) encode_with_func(X, 'issue_d', convert_date)

pymnt_plan — Indicates if a payment plan has been put in place for the loan

— Флажок был ли план платежей, стоит оставить

print np.unique(X['pymnt_plan'])

['n' 'y']

pymnt_plan_le_encoder = encode_with_LabelEncoder(X,'pymnt_plan')

purpose — A category provided by the borrower for the loan request

— Категория, для чего брался заем, стоит оставить

print np.unique(X['purpose'])

['car' 'credit_card' 'debt_consolidation' 'educational' 'home_improvement' 'house' 'major_purchase' 'medical' 'moving' 'other' 'renewable_energy' 'small_business' 'vacation' 'wedding']

X,purpose_le_encoder = encode_with_OneHotEncoder_and_delete_column(X,'purpose')

zip_code — The first 3 numbers of the zip code provided by the borrower in the loan application

addr_state — The state provided by the borrower in the loan application

— Почтовый индекс и адрес

print len(np.unique(X['zip_code'])) print len(np.unique(X['addr_state']))

877 51

X.drop(['zip_code'], axis=1, inplace=True) addr_state_le_encoder = encode_with_LabelEncoder(X,'addr_state')

earliest_cr_line — The month the borrower’s earliest reported credit line was opened

print np.unique(X['earliest_cr_line'])

['Apr-1964' 'Apr-1965' 'Apr-1966' 'Apr-1967' 'Apr-1968' 'Apr-1969' 'Apr-1970' 'Apr-1971' 'Apr-1972' 'Apr-1973' 'Apr-1974' 'Apr-1975' 'Apr-1976' 'Apr-1977' 'Apr-1978' 'Apr-1979' 'Apr-1980' 'Apr-1981' 'Apr-1982' 'Apr-1983' 'Apr-1984' 'Apr-1985' 'Apr-1986' 'Apr-1987' 'Apr-1988' 'Apr-1989' 'Apr-1990' 'Apr-1991' 'Apr-1992' 'Apr-1993' 'Apr-1994' 'Apr-1995' 'Apr-1996' 'Apr-1997' 'Apr-1998' 'Apr-1999' 'Apr-2000' 'Apr-2001' 'Apr-2002' 'Apr-2003' 'Apr-2004' 'Apr-2005' 'Apr-2006' 'Apr-2007' 'Apr-2008' 'Apr-2009' 'Apr-2010' 'Apr-2011' 'Apr-2012' 'Aug-1959' 'Aug-1960' 'Aug-1965' 'Aug-1966' 'Aug-1967' 'Aug-1968' 'Aug-1969' 'Aug-1970' 'Aug-1971' 'Aug-1972' 'Aug-1973' 'Aug-1974' 'Aug-1975' 'Aug-1976' 'Aug-1977' 'Aug-1978' 'Aug-1979' 'Aug-1980' 'Aug-1981' 'Aug-1982' 'Aug-1983' 'Aug-1984' 'Aug-1985' 'Aug-1986' 'Aug-1987' 'Aug-1988' 'Aug-1989' 'Aug-1990' 'Aug-1991' 'Aug-1992' 'Aug-1993' 'Aug-1994' 'Aug-1995' 'Aug-1996' 'Aug-1997' 'Aug-1998' 'Aug-1999' 'Aug-2000' 'Aug-2001' 'Aug-2002' 'Aug-2003' 'Aug-2004' 'Aug-2005' 'Aug-2006' 'Aug-2007' 'Aug-2008' 'Aug-2009' 'Aug-2010' 'Aug-2011' 'Dec-1950' 'Dec-1956' 'Dec-1958' 'Dec-1960' 'Dec-1961' 'Dec-1962' 'Dec-1963' 'Dec-1964' 'Dec-1965' 'Dec-1966' 'Dec-1967' 'Dec-1968' 'Dec-1969' 'Dec-1970' 'Dec-1971' 'Dec-1972' 'Dec-1973' 'Dec-1974' 'Dec-1975' 'Dec-1976' 'Dec-1977' 'Dec-1978' 'Dec-1979' 'Dec-1980' 'Dec-1981' 'Dec-1982' 'Dec-1983' 'Dec-1984' 'Dec-1985' 'Dec-1986' 'Dec-1987' 'Dec-1988' 'Dec-1989' 'Dec-1990' 'Dec-1991' 'Dec-1992' 'Dec-1993' 'Dec-1994' 'Dec-1995' 'Dec-1996' 'Dec-1997' 'Dec-1998' 'Dec-1999' 'Dec-2000' 'Dec-2001' 'Dec-2002' 'Dec-2003' 'Dec-2004' 'Dec-2005' 'Dec-2006' 'Dec-2007' 'Dec-2008' 'Dec-2009' 'Dec-2010' 'Dec-2011' 'Feb-1957' 'Feb-1964' 'Feb-1965' 'Feb-1966' 'Feb-1967' 'Feb-1968' 'Feb-1969' 'Feb-1970' 'Feb-1971' 'Feb-1972' 'Feb-1973' 'Feb-1974' 'Feb-1975' 'Feb-1976' 'Feb-1977' 'Feb-1978' 'Feb-1979' 'Feb-1980' 'Feb-1981' 'Feb-1982' 'Feb-1983' 'Feb-1984' 'Feb-1985' 'Feb-1986' 'Feb-1987' 'Feb-1988' 'Feb-1989' 'Feb-1990' 'Feb-1991' 'Feb-1992' 'Feb-1993' 'Feb-1994' 'Feb-1995' 'Feb-1996' 'Feb-1997' 'Feb-1998' 'Feb-1999' 'Feb-2000' 'Feb-2001' 'Feb-2002' 'Feb-2003' 'Feb-2004' 'Feb-2005' 'Feb-2006' 'Feb-2007' 'Feb-2008' 'Feb-2009' 'Feb-2010' 'Feb-2011' 'Feb-2012' 'Jan-1946' 'Jan-1954' 'Jan-1955' 'Jan-1956' 'Jan-1959' 'Jan-1960' 'Jan-1961' 'Jan-1962' 'Jan-1963' 'Jan-1964' 'Jan-1965' 'Jan-1966' 'Jan-1967' 'Jan-1968' 'Jan-1969' 'Jan-1970' 'Jan-1971' 'Jan-1972' 'Jan-1973' 'Jan-1974' 'Jan-1975' 'Jan-1976' 'Jan-1977' 'Jan-1978' 'Jan-1979' 'Jan-1980' 'Jan-1981' 'Jan-1982' 'Jan-1983' 'Jan-1984' 'Jan-1985' 'Jan-1986' 'Jan-1987' 'Jan-1988' 'Jan-1989' 'Jan-1990' 'Jan-1991' 'Jan-1992' 'Jan-1993' 'Jan-1994' 'Jan-1995' 'Jan-1996' 'Jan-1997' 'Jan-1998' 'Jan-1999' 'Jan-2000' 'Jan-2001' 'Jan-2002' 'Jan-2003' 'Jan-2004' 'Jan-2005' 'Jan-2006' 'Jan-2007' 'Jan-2008' 'Jan-2009' 'Jan-2010' 'Jan-2011' 'Jan-2012' 'Jul-1958' 'Jul-1961' 'Jul-1963' 'Jul-1964' 'Jul-1965' 'Jul-1966' 'Jul-1967' 'Jul-1968' 'Jul-1969' 'Jul-1970' 'Jul-1971' 'Jul-1972' 'Jul-1973' 'Jul-1974' 'Jul-1975' 'Jul-1976' 'Jul-1977' 'Jul-1978' 'Jul-1979' 'Jul-1980' 'Jul-1981' 'Jul-1982' 'Jul-1983' 'Jul-1984' 'Jul-1985' 'Jul-1986' 'Jul-1987' 'Jul-1988' 'Jul-1989' 'Jul-1990' 'Jul-1991' 'Jul-1992' 'Jul-1993' 'Jul-1994' 'Jul-1995' 'Jul-1996' 'Jul-1997' 'Jul-1998' 'Jul-1999' 'Jul-2000' 'Jul-2001' 'Jul-2002' 'Jul-2003' 'Jul-2004' 'Jul-2005' 'Jul-2006' 'Jul-2007' 'Jul-2008' 'Jul-2009' 'Jul-2010' 'Jul-2011' 'Jul-2012' 'Jun-1957' 'Jun-1959' 'Jun-1963' 'Jun-1964' 'Jun-1965' 'Jun-1966' 'Jun-1967' 'Jun-1968' 'Jun-1969' 'Jun-1970' 'Jun-1971' 'Jun-1972' 'Jun-1973' 'Jun-1974' 'Jun-1975' 'Jun-1976' 'Jun-1977' 'Jun-1978' 'Jun-1979' 'Jun-1980' 'Jun-1981' 'Jun-1982' 'Jun-1983' 'Jun-1984' 'Jun-1985' 'Jun-1986' 'Jun-1987' 'Jun-1988' 'Jun-1989' 'Jun-1990' 'Jun-1991' 'Jun-1992' 'Jun-1993' 'Jun-1994' 'Jun-1995' 'Jun-1996' 'Jun-1997' 'Jun-1998' 'Jun-1999' 'Jun-2000' 'Jun-2001' 'Jun-2002' 'Jun-2003' 'Jun-2004' 'Jun-2005' 'Jun-2006' 'Jun-2007' 'Jun-2008' 'Jun-2009' 'Jun-2010' 'Jun-2011' 'Jun-2012' 'Mar-1960' 'Mar-1961' 'Mar-1963' 'Mar-1964' 'Mar-1965' 'Mar-1966' 'Mar-1967' 'Mar-1968' 'Mar-1969' 'Mar-1970' 'Mar-1971' 'Mar-1972' 'Mar-1973' 'Mar-1974' 'Mar-1975' 'Mar-1976' 'Mar-1977' 'Mar-1978' 'Mar-1979' 'Mar-1980' 'Mar-1981' 'Mar-1982' 'Mar-1983' 'Mar-1984' 'Mar-1985' 'Mar-1986' 'Mar-1987' 'Mar-1988' 'Mar-1989' 'Mar-1990' 'Mar-1991' 'Mar-1992' 'Mar-1993' 'Mar-1994' 'Mar-1995' 'Mar-1996' 'Mar-1997' 'Mar-1998' 'Mar-1999' 'Mar-2000' 'Mar-2001' 'Mar-2002' 'Mar-2003' 'Mar-2004' 'Mar-2005' 'Mar-2006' 'Mar-2007' 'Mar-2008' 'Mar-2009' 'Mar-2010' 'Mar-2011' 'Mar-2012' 'May-1959' 'May-1960' 'May-1962' 'May-1963' 'May-1964' 'May-1965' 'May-1966' 'May-1967' 'May-1968' 'May-1969' 'May-1970' 'May-1971' 'May-1972' 'May-1973' 'May-1974' 'May-1975' 'May-1976' 'May-1977' 'May-1978' 'May-1979' 'May-1980' 'May-1981' 'May-1982' 'May-1983' 'May-1984' 'May-1985' 'May-1986' 'May-1987' 'May-1988' 'May-1989' 'May-1990' 'May-1991' 'May-1992' 'May-1993' 'May-1994' 'May-1995' 'May-1996' 'May-1997' 'May-1998' 'May-1999' 'May-2000' 'May-2001' 'May-2002' 'May-2003' 'May-2004' 'May-2005' 'May-2006' 'May-2007' 'May-2008' 'May-2009' 'May-2010' 'May-2011' 'May-2012' 'Nov-1954' 'Nov-1955' 'Nov-1956' 'Nov-1958' 'Nov-1959' 'Nov-1960' 'Nov-1961' 'Nov-1962' 'Nov-1964' 'Nov-1965' 'Nov-1966' 'Nov-1967' 'Nov-1968' 'Nov-1969' 'Nov-1970' 'Nov-1971' 'Nov-1972' 'Nov-1973' 'Nov-1974' 'Nov-1975' 'Nov-1976' 'Nov-1977' 'Nov-1978' 'Nov-1979' 'Nov-1980' 'Nov-1981' 'Nov-1982' 'Nov-1983' 'Nov-1984' 'Nov-1985' 'Nov-1986' 'Nov-1987' 'Nov-1988' 'Nov-1989' 'Nov-1990' 'Nov-1991' 'Nov-1992' 'Nov-1993' 'Nov-1994' 'Nov-1995' 'Nov-1996' 'Nov-1997' 'Nov-1998' 'Nov-1999' 'Nov-2000' 'Nov-2001' 'Nov-2002' 'Nov-2003' 'Nov-2004' 'Nov-2005' 'Nov-2006' 'Nov-2007' 'Nov-2008' 'Nov-2009' 'Nov-2010' 'Nov-2011' 'Oct-1954' 'Oct-1958' 'Oct-1959' 'Oct-1960' 'Oct-1961' 'Oct-1962' 'Oct-1963' 'Oct-1964' 'Oct-1965' 'Oct-1966' 'Oct-1967' 'Oct-1968' 'Oct-1969' 'Oct-1970' 'Oct-1971' 'Oct-1972' 'Oct-1973' 'Oct-1974' 'Oct-1975' 'Oct-1976' 'Oct-1977' 'Oct-1978' 'Oct-1979' 'Oct-1980' 'Oct-1981' 'Oct-1982' 'Oct-1983' 'Oct-1984' 'Oct-1985' 'Oct-1986' 'Oct-1987' 'Oct-1988' 'Oct-1989' 'Oct-1990' 'Oct-1991' 'Oct-1992' 'Oct-1993' 'Oct-1994' 'Oct-1995' 'Oct-1996' 'Oct-1997' 'Oct-1998' 'Oct-1999' 'Oct-2000' 'Oct-2001' 'Oct-2002' 'Oct-2003' 'Oct-2004' 'Oct-2005' 'Oct-2006' 'Oct-2007' 'Oct-2008' 'Oct-2009' 'Oct-2010' 'Oct-2011' 'Oct-2012' 'Sep-1956' 'Sep-1959' 'Sep-1960' 'Sep-1962' 'Sep-1963' 'Sep-1964' 'Sep-1965' 'Sep-1966' 'Sep-1967' 'Sep-1968' 'Sep-1969' 'Sep-1970' 'Sep-1971' 'Sep-1972' 'Sep-1973' 'Sep-1974' 'Sep-1975' 'Sep-1976' 'Sep-1977' 'Sep-1978' 'Sep-1979' 'Sep-1980' 'Sep-1981' 'Sep-1982' 'Sep-1983' 'Sep-1984' 'Sep-1985' 'Sep-1986' 'Sep-1987' 'Sep-1988' 'Sep-1989' 'Sep-1990' 'Sep-1991' 'Sep-1992' 'Sep-1993' 'Sep-1994' 'Sep-1995' 'Sep-1996' 'Sep-1997' 'Sep-1998' 'Sep-1999' 'Sep-2000' 'Sep-2001' 'Sep-2002' 'Sep-2003' 'Sep-2004' 'Sep-2005' 'Sep-2006' 'Sep-2007' 'Sep-2008' 'Sep-2009' 'Sep-2010' 'Sep-2011']

Формат аналогичен столбцу issue_d, кодируем той же функцией convert_date:

encode_with_func(X, 'earliest_cr_line', convert_date)

initial_list_status — The initial listing status of the loan. Possible values are – W, F

— Некий параметр заема, оставляем

print np.unique(X['initial_list_status'])

['f' 'w']

initial_list_status_le_encoder = encode_with_LabelEncoder(X,'initial_list_status')

application_type — Indicates whether the loan is an individual application or a joint application with two co-borrowers

— Индикатор, заем брался одним человеком или в группе с кем-то. Стоит оставить

print np.unique(X['application_type'])

['INDIVIDUAL' 'JOINT']

application_type_le_encoder = encode_with_LabelEncoder(X,'application_type')

Теперь все признаки должны быть числовыми:

X.dtypes

loan_amnt float64 int_rate float64 installment float64 annual_inc float64 dti float64 delinq_2yrs float64 inq_last_6mths float64 mths_since_last_delinq float64 open_acc float64 pub_rec float64 revol_bal float64 revol_util float64 total_acc float64 collections_12_mths_ex_med float64 policy_code float64 acc_now_delinq float64 tot_coll_amt float64 tot_cur_bal float64 total_rev_hi_lim float64 is_title_known int64 is_delinq_occurs int64 term_le int64 grade_le int64 sub_grade_le int64 emp_length=1 year float64 emp_length=10+ years float64 emp_length=2 years float64 emp_length=3 years float64 emp_length=4 years float64 emp_length=5 years float64 ... emp_length=n/a float64 home_ownership=ANY float64 home_ownership=MORTGAGE float64 home_ownership=NONE float64 home_ownership=OTHER float64 home_ownership=OWN float64 home_ownership=RENT float64 verification_status=Not Verified float64 verification_status=Source Verified float64 verification_status=Verified float64 issue_d_le float64 pymnt_plan_le int64 purpose=car float64 purpose=credit_card float64 purpose=debt_consolidation float64 purpose=educational float64 purpose=home_improvement float64 purpose=house float64 purpose=major_purchase float64 purpose=medical float64 purpose=moving float64 purpose=other float64 purpose=renewable_energy float64 purpose=small_business float64 purpose=vacation float64 purpose=wedding float64 addr_state_le int64 earliest_cr_line_le float64 initial_list_status_le int64 application_type_le int64 dtype: object

X.shape

(200189, 65)

Признаки подготовлены

Для решения выбрал логистическую регрессию — она дает ответ в виде набора вероятностей и работает достаточно быстро

При решении применяем кросс-валидацию по 5 блокам с перемешиванием

Качеством считаем площадь под ROC-кривой — AUC-ROC величину

from sklearn.cross_validation import KFold from sklearn.metrics import roc_auc_score from sklearn.cross_validation import cross_val_score from sklearn.preprocessing import StandardScaler from sklearn.linear_model import LogisticRegression records_count = Y.count() kf = KFold(n=records_count, n_folds=5, shuffle=True) def my_scorer(estimator, testX, testY): predicted_testY = estimator.predict_proba(testX)[:, 1] return roc_auc_score(testY, predicted_testY) scaler = StandardScaler() scaledX = scaler.fit_transform(X) def LogR_teach(C_value): clf = LogisticRegression(penalty='l2', C=C_value) return cross_val_score(clf, scaledX, Y, cv=kf, scoring=my_scorer).mean() def check_quality_for_different_C(): for power in range(-4, 2): C = math.pow(10, power) quality = LogR_teach(C) print 'C=', C, ', quality=', quality

check_quality_for_different_C()

C= 0.0001 , quality= 0.707991113828 C= 0.001 , quality= 0.709654648448 C= 0.01 , quality= 0.709779198127 C= 0.1 , quality= 0.709776206257 C= 1.0 , quality= 0.709775629602 C= 10.0 , quality= 0.709775731556

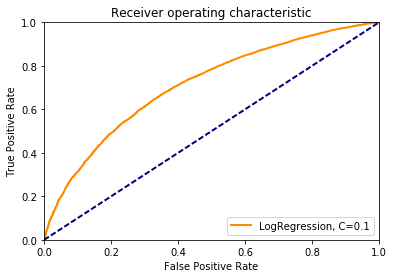

Лучшее качество 0.71 достигается при С=0.1

from sklearn.model_selection import train_test_split X_train, X_test, y_train, y_test = train_test_split(scaledX, Y, test_size=.2, random_state=0) clf = LogisticRegression(penalty='l2', C=0.1) clf.fit(X_train, y_train) y_score = clf.predict_proba(X_test)[:, 1]

Чертим ROC-кривую:

import matplotlib.pyplot as plt from sklearn.metrics import roc_curve plt.figure() line_width = 2 fpr, tpr, thresholds = roc_curve(y_test, y_score) plt.plot(fpr, tpr, color='darkorange', lw=line_width, label='LogRegression, C=0.1') plt.plot([0, 1], [0, 1], color='navy', lw=line_width, linestyle='--') plt.xlim([0.0, 1.0]) plt.ylim([0.0, 1.0]) plt.xlabel('False Positive Rate') plt.ylabel('True Positive Rate') plt.title('Receiver operating characteristic') plt.legend(loc="lower right") plt.show()

Вычислим предсказания для тестового набора

Загружаем данные:

test = pd.read_csv('test.csv', index_col='record_id')

Делаем действия аналогичные проделанным с train набором:

test['is_title_known'] = test['emp_title'].map(lambda x: 0 if x == 'n/a' else 1) test.drop('emp_title', axis=1, inplace=True) test['is_delinq_occurs'] = test['mths_since_last_delinq'].map(lambda x: 0 if math.isnan(x) else 1) max_mths_since_last_delinq = np.nanmax(test.mths_since_last_delinq.values) test['mths_since_last_delinq'].fillna(max_mths_since_last_delinq, inplace=True) test.fillna(0, inplace=True) test.isnull().sum()

loan_amnt 0 term 0 int_rate 0 installment 0 grade 0 sub_grade 0 emp_length 0 home_ownership 0 annual_inc 0 verification_status 0 issue_d 0 loan_status 0 pymnt_plan 0 purpose 0 zip_code 0 addr_state 0 dti 0 delinq_2yrs 0 earliest_cr_line 0 inq_last_6mths 0 mths_since_last_delinq 0 open_acc 0 pub_rec 0 revol_bal 0 revol_util 0 total_acc 0 initial_list_status 0 collections_12_mths_ex_med 0 policy_code 0 application_type 0 acc_now_delinq 0 tot_coll_amt 0 tot_cur_bal 0 total_rev_hi_lim 0 is_title_known 0 is_delinq_occurs 0 dtype: int64

— Пропусков нету, как и ожидаем

print test.shape

(66730, 36)

Подготовим нечисловые столбцы:

encode_with_existing_LabelEncoder(test, 'term', term_le_encoder) encode_with_existing_LabelEncoder(test, 'grade', grade_le_encoder) encode_with_existing_LabelEncoder(test, 'sub_grade', sub_grade_le_encoder) test = encode_with_OneHotEncoder_using_existing_LabelEncoder_and_delete_column(test, 'emp_length', emp_length_le_encoder) test = encode_with_OneHotEncoder_using_existing_LabelEncoder_and_delete_column(test, 'home_ownership', home_ownership_le_encoder) test = encode_with_OneHotEncoder_using_existing_LabelEncoder_and_delete_column(test, 'verification_status', verification_status_le_encoder) encode_with_func(test, 'issue_d', convert_date) encode_with_existing_LabelEncoder(test, 'pymnt_plan', pymnt_plan_le_encoder) test = encode_with_OneHotEncoder_using_existing_LabelEncoder_and_delete_column(test, 'purpose', purpose_le_encoder) test.drop(['zip_code'], axis=1, inplace=True) encode_with_existing_LabelEncoder(test, 'addr_state', addr_state_le_encoder) encode_with_func(test, 'earliest_cr_line', convert_date) encode_with_existing_LabelEncoder(test, 'initial_list_status', initial_list_status_le_encoder) encode_with_existing_LabelEncoder(test, 'application_type', application_type_le_encoder) X.dtypes

loan_amnt float64 int_rate float64 installment float64 annual_inc float64 dti float64 delinq_2yrs float64 inq_last_6mths float64 mths_since_last_delinq float64 open_acc float64 pub_rec float64 revol_bal float64 revol_util float64 total_acc float64 collections_12_mths_ex_med float64 policy_code float64 acc_now_delinq float64 tot_coll_amt float64 tot_cur_bal float64 total_rev_hi_lim float64 is_title_known int64 is_delinq_occurs int64 term_le int64 grade_le int64 sub_grade_le int64 emp_length=1 year float64 emp_length=10+ years float64 emp_length=2 years float64 emp_length=3 years float64 emp_length=4 years float64 emp_length=5 years float64 ... emp_length=n/a float64 home_ownership=ANY float64 home_ownership=MORTGAGE float64 home_ownership=NONE float64 home_ownership=OTHER float64 home_ownership=OWN float64 home_ownership=RENT float64 verification_status=Not Verified float64 verification_status=Source Verified float64 verification_status=Verified float64 issue_d_le float64 pymnt_plan_le int64 purpose=car float64 purpose=credit_card float64 purpose=debt_consolidation float64 purpose=educational float64 purpose=home_improvement float64 purpose=house float64 purpose=major_purchase float64 purpose=medical float64 purpose=moving float64 purpose=other float64 purpose=renewable_energy float64 purpose=small_business float64 purpose=vacation float64 purpose=wedding float64 addr_state_le int64 earliest_cr_line_le float64 initial_list_status_le int64 application_type_le int64 dtype: object

print test.shape

(66730, 65)

scaled_test = scaler.transform(test)

clf = LogisticRegression(penalty='l2', C=0.1) clf.fit(scaledX, Y)

LogisticRegression(C=0.1, class_weight=None, dual=False, fit_intercept=True, intercept_scaling=1, max_iter=100, multi_class='ovr', n_jobs=1, penalty='l2', random_state=None, solver='liblinear', tol=0.0001, verbose=0, warm_start=False)

prediction = clf.predict_proba(scaled_test)[:, 1]

Убедимся, что предсказанные вероятности находятся на отрезке [0,1] и не совпадают между собой (т.е. что модель не получилась константной):

print min(prediction), max(prediction)

0.0 0.999999996487

Преобразуем prediction в DataFrame:

result = pd.DataFrame(np.array(prediction), columns=['prob1'], index=test.index) print result[result['prob1']>0.5].count() print result.count()

prob1 711 dtype: int64 prob1 66730 dtype: int64

Немного странно конечно, что из 67К записей только у 0.7К вероятность больше 0.5

Сохраняем результаты:

result.to_csv('result.csv', encoding='utf8')

Приложение

Код здесь: https://bitbucket.org/andrei_punko/credit-scoring-test-task

Судя по информации в Интернете — качество 70-80% для скоринга считается хорошим, но все же есть сомнения, поэтому выслушаю предложения как можно было его улучшить

ссылка на оригинал статьи https://habrahabr.ru/post/324614/

Добавить комментарий