Регламенты закупок являются хорошим примером, когда простые правила приводят к формированию сложных и запутанных бизнес-конструкций. В результате бизнес оказывается в «футляре» ограничений, которые сказываются на нем отрицательно. Преодолеть это невозможно — все работают по правилам.

Можно поменять правила, но тут начинаются неприятности. Имеется доказательство того, что часто совсем простые правила ведут к непредсказуемой динамике. Это называется принцип вычислительной неприводимости (The New Kind of Science). Результат применения не очень сложного набора правил нельзя интуитивно предугадать. Его можно только вычислить (смоделировать), произведя соответствующие операции.

Обсудим следующие темы:

— динамика закупок производственных предприятий;

— что не так в регламентах;

— почему система все-таки работает;

— исследование KPI через базисы Гребнера.

1. Анализ данных по закупкам.

Ниже приведены данные закупок 5 действующих предприятий и одного строящегося.

Данные взяты из ERP. Они очень простые:

— дата создания заявки о потребности;

— дата утверждения потребности после проведения процедур согласования;

— дата начала поставок.

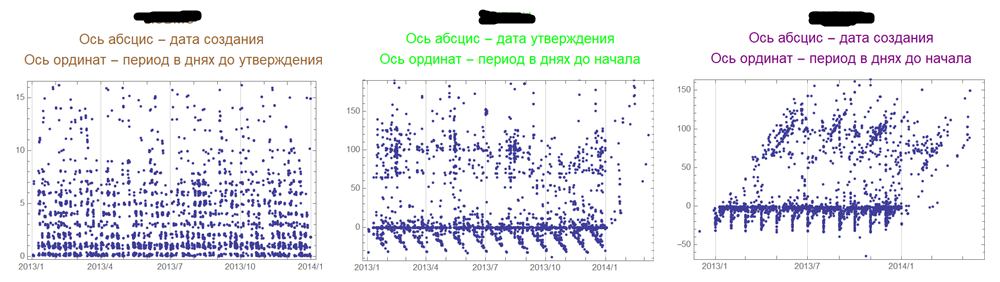

Действующий завод 1.

Первый график соответствует координатам <дата создания потребности — дата утверждения закупки>. Второй график соответствует координатам <дата утверждения закупки — дата начала поставки>. Третий — общая картина без даты утверждения в координатах <дата создания потребности — дата начала поставки>.

Действующий завод 2.

Надо понимать, что регламент закупок — строгая процедура: при одной сумме бежишь по малому кругу, при другой — по большому, а с некоторой суммы нужно получать коллегиальное решение.

Действующий завод 3.

При том, что профиль заводов одинаковый. Закупки идут в основном на ремонты, но графики показывают достаточно большое своеобразие процессов от завода к заводу.

Действующий завод 4.

Действующий завод 5.

При всей серьезности регламентов интересны даты в отрицательных областях. Это значит, что поставка происходит до окончания процедур согласования. Еще это заметка к вопросу об относительной пользе ERP: без нее плохо, но при ее наличии очень много проблем (относящихся к сфере ее ответственности) остается нерешенными.

Строящийся завод.

Данные выглядят более хаотичными, но отрицательные даты присутствуют в большом количестве.

2. Что на практике допускают регламенты.

Приведенные выше данные свидетельствуют о наличии вне регламентных договоренностей. Причем эти договоренности имеют место на очень высоком уровне. Обратите внимание на нижние «зазубрины» на графиках действующих предприятий. Они, скорее всего, отражают ежемесячные бухгалтерские списания. На строящемся заводе пока нет должной бухгалтерской дисциплины и списания там происходят хаотически.

Вывод может быть только один: вся гора регламентов и правил закупок не работает так, как должна. Более того, все это понимают и предпринимают действия, что бы исправить. Мотивы этого могут быть разными.

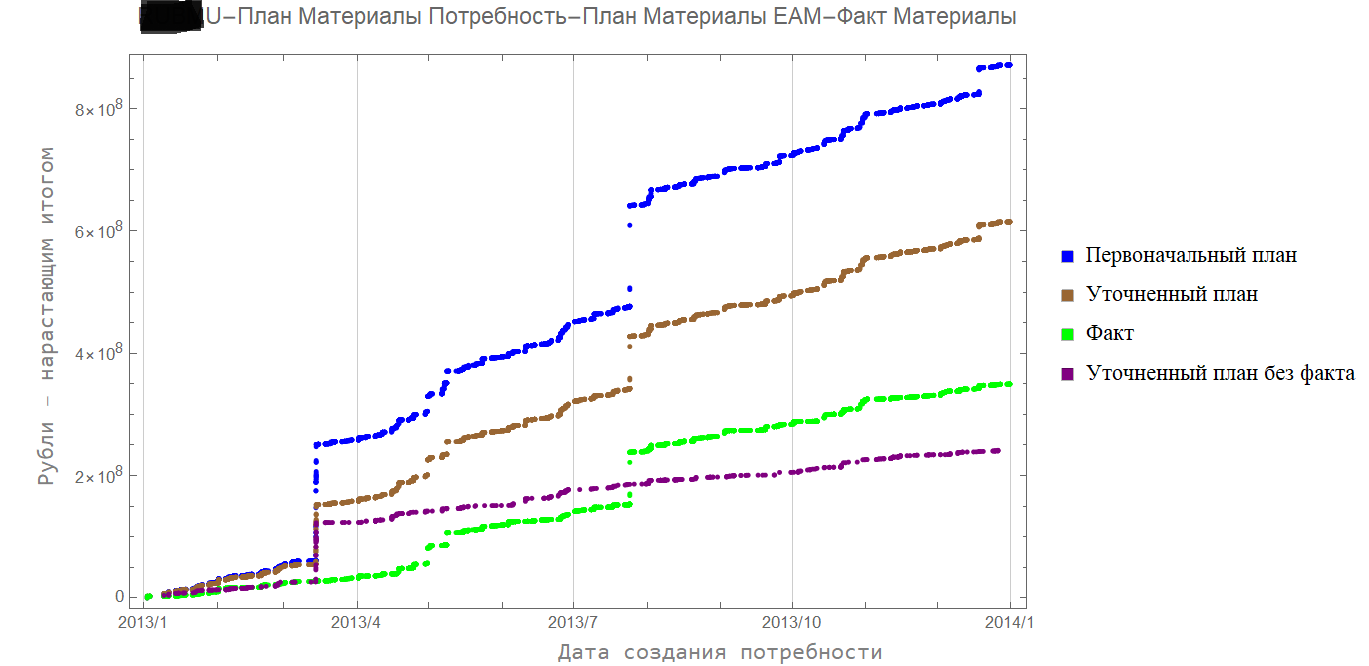

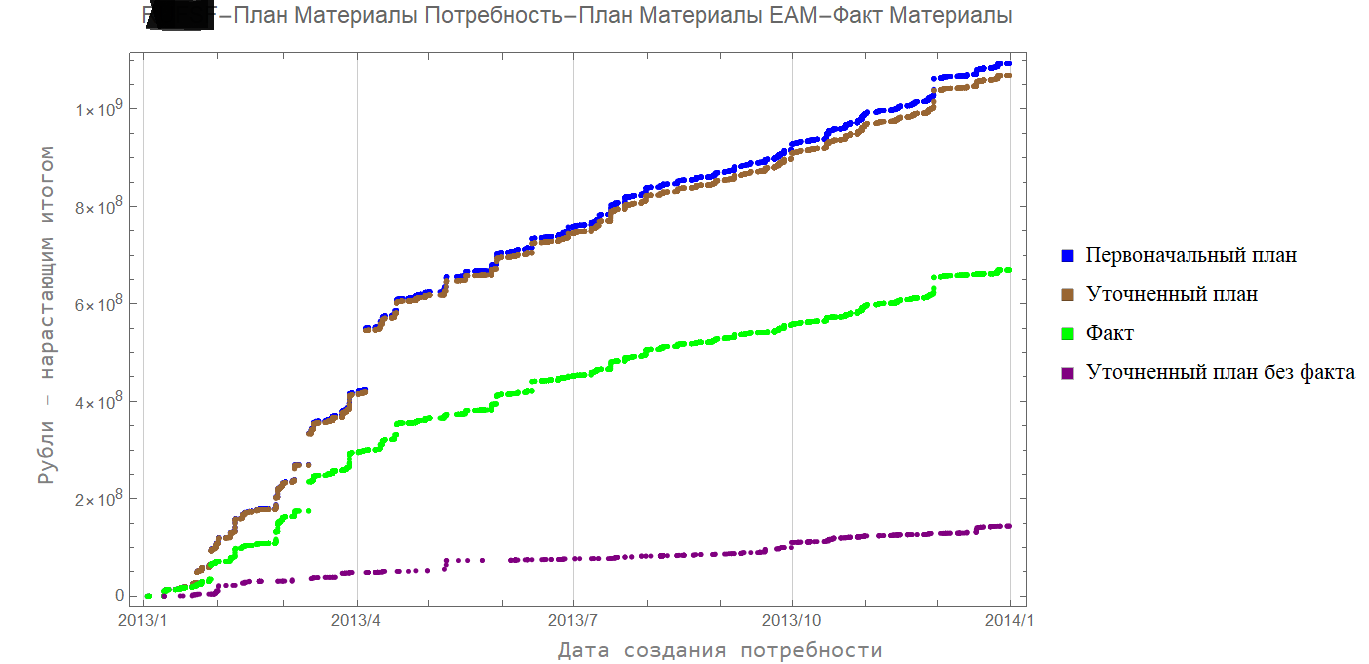

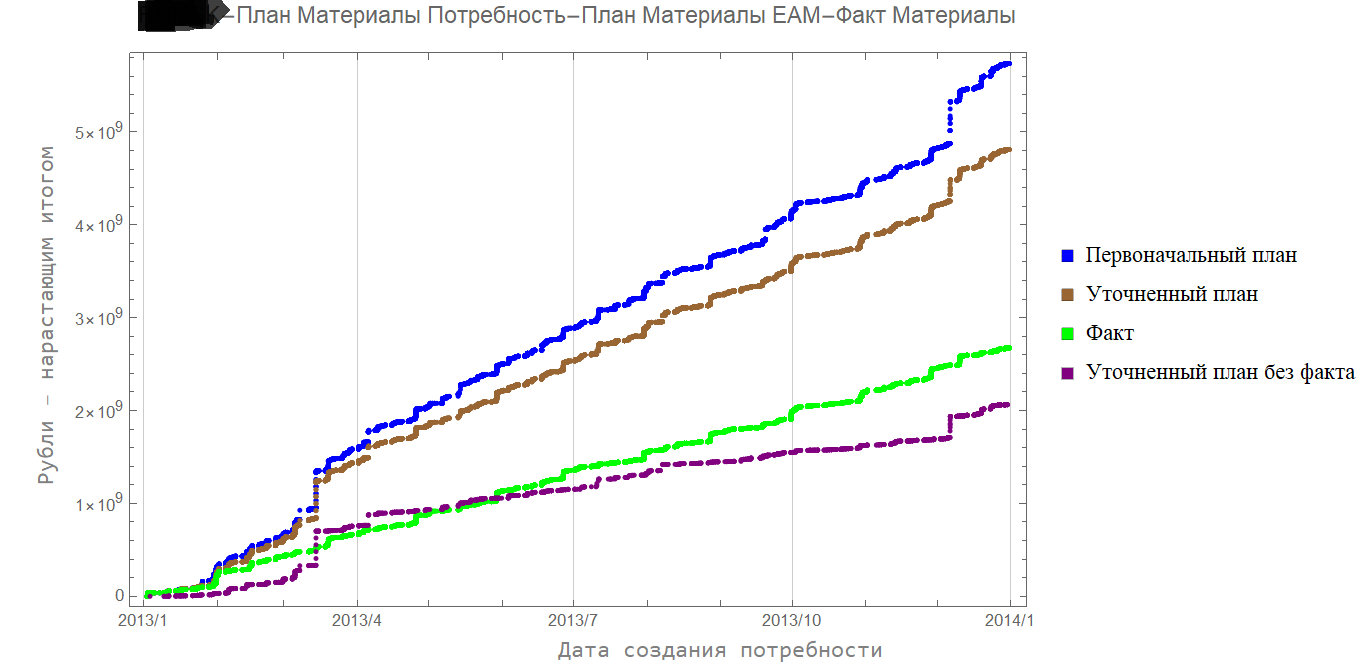

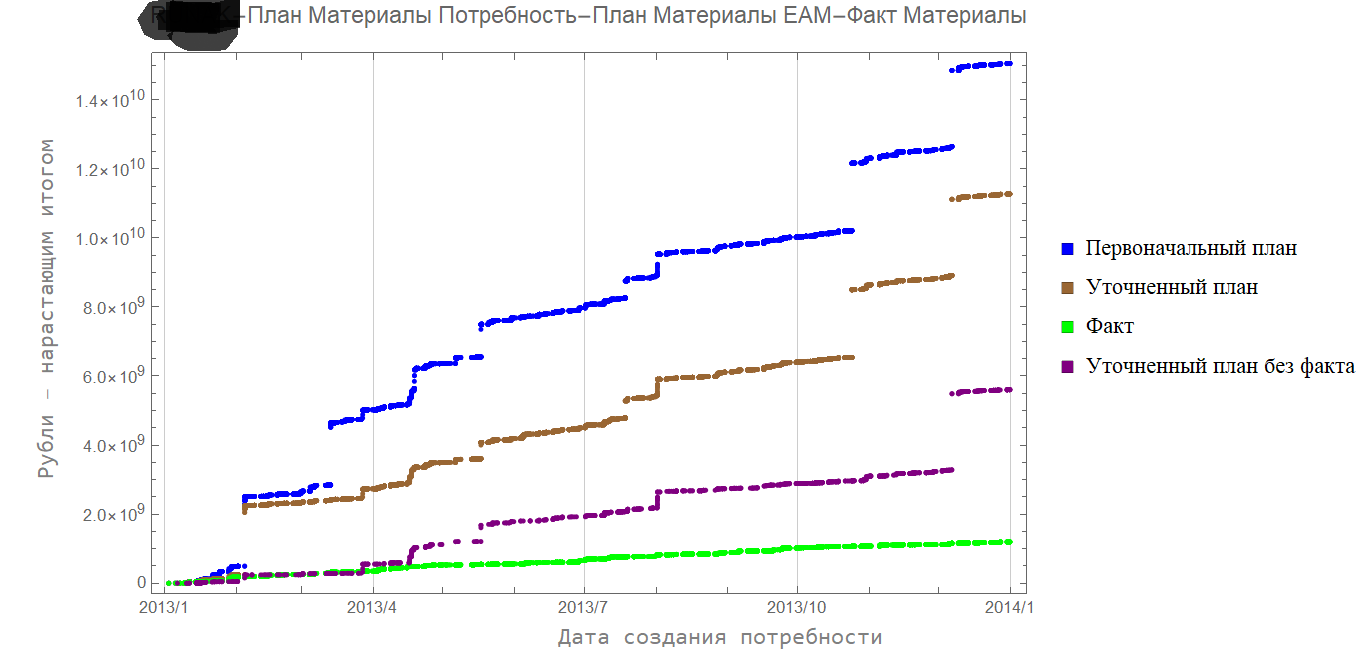

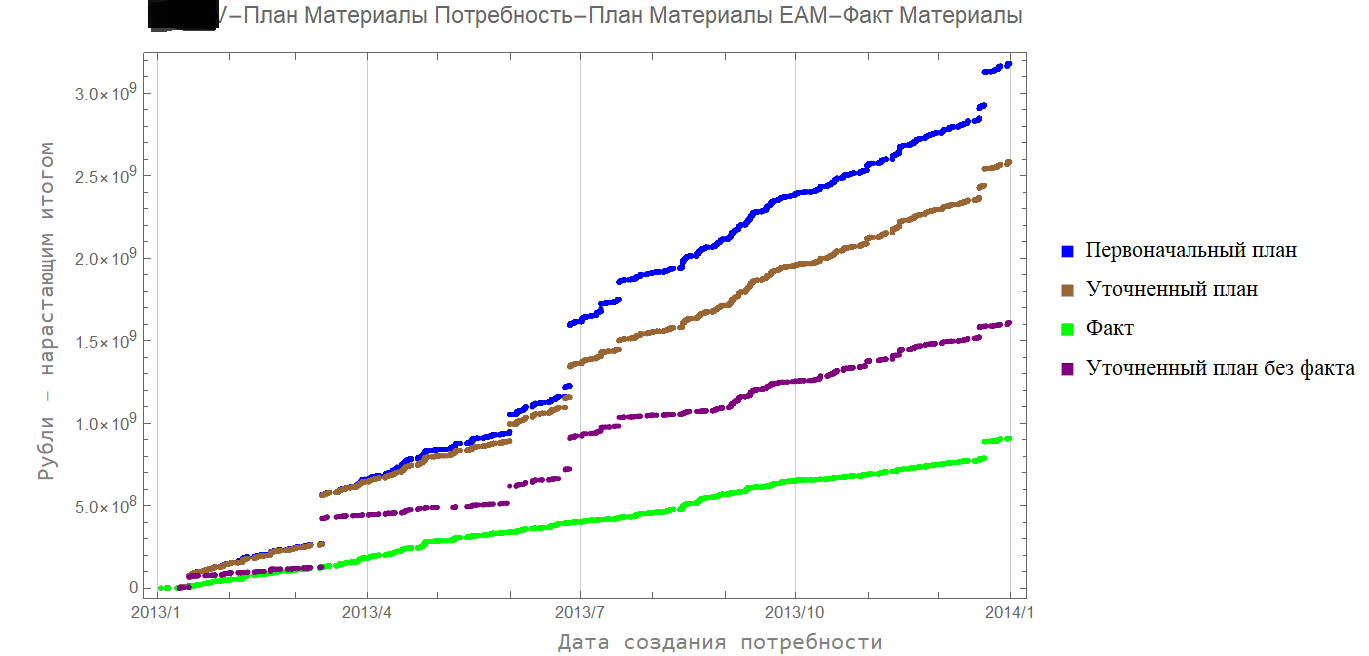

Первый раздел касался только фактических сроков зафиксированных в ERP для процессов закупок. Но эти закупки производятся из выделенных сумм, определенных регламентами планирования, которые одинаковы для всех предприятий.

Ниже приведены рисунки, определяющие объемы средств на материалы. Они соответствуют действующим заводам, данные о которых были рассмотрены ранее.

Синим обозначен первоначально утвержденный план.

Коричневая линия — уточненный план. Данные исторические, разрывы соответствуют пересмотру параметров бюджета.

Зеленая линия — факт.

Фиолетовая линия — уточненный план без факта: показывает насколько изначально завышаются потребности.

Интересно, что вся эта динамика соответствует действующим регламентам.

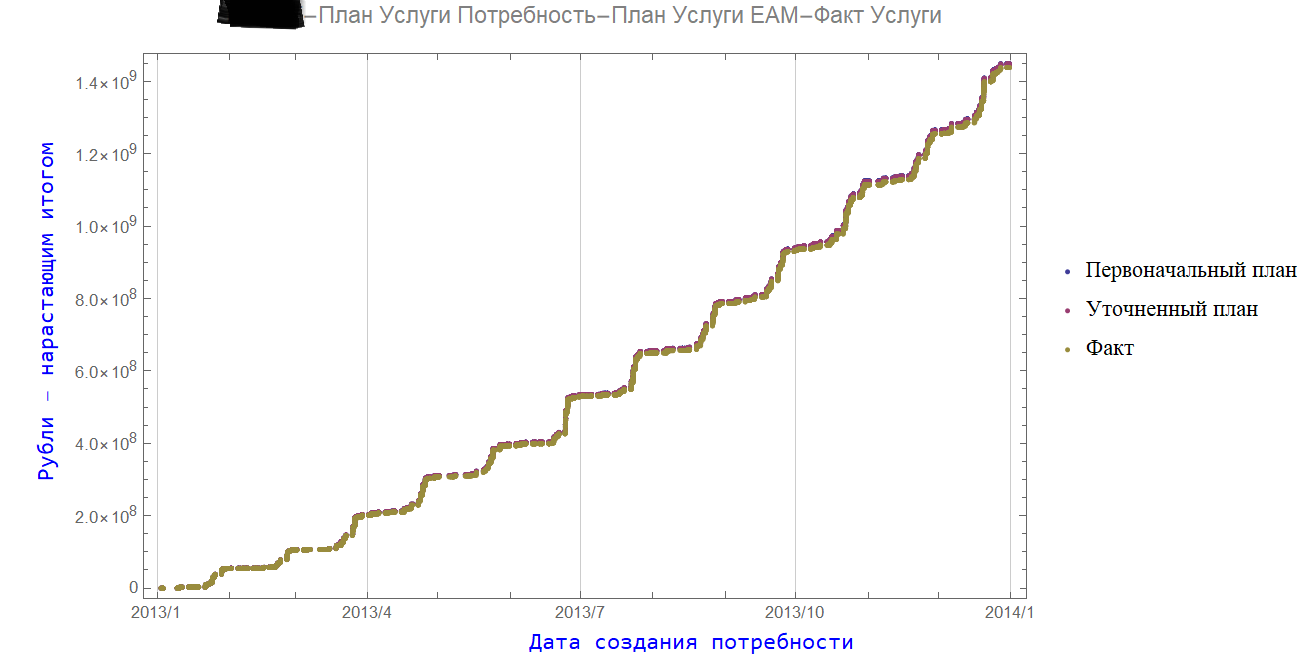

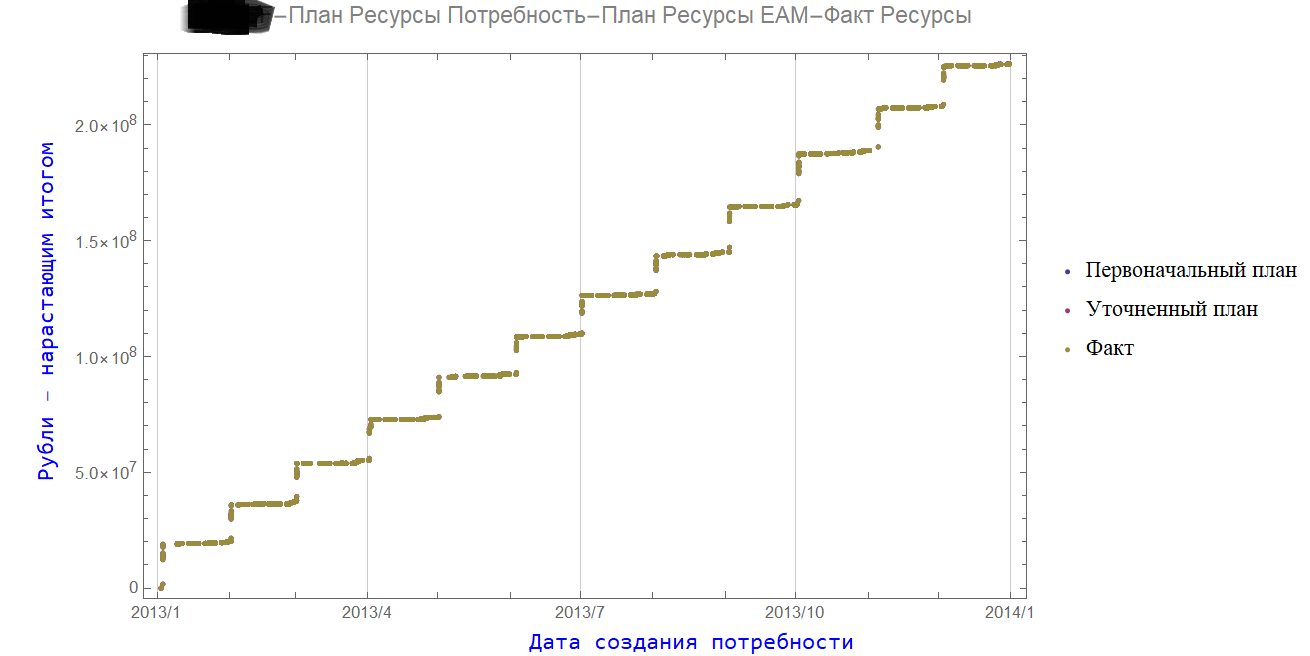

По таким позициям, как Ресурсы и Услуги, план в точности соответствует факту (о чудо методов прогнозирования).

3. Система правил, KPI и теневое планирование.

Науку обмануть невозможно, и система правил в регламентах дает непредсказуемый результат. Но в обычной практике на бумаге почти всегда получается требуемый результат.

Это не парадокс, а следствие теневого планирования и правильной работы с KPI (сами выбираем — сами отчитываемся).

Никто не смотрит на отрицательные даты в сроках поставки (задним числом) и странную динамику потребностей. Основное внимание направлено на способность не превысить бюджет.

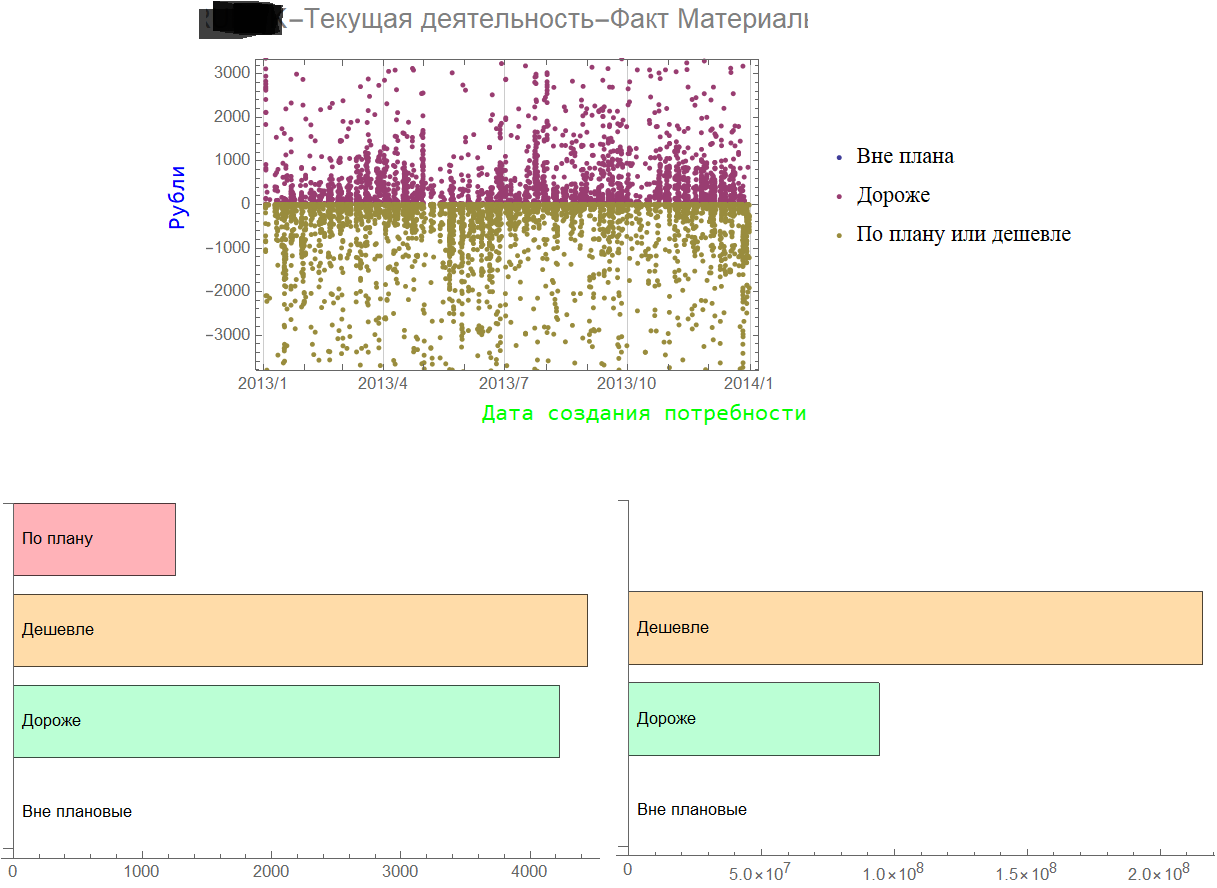

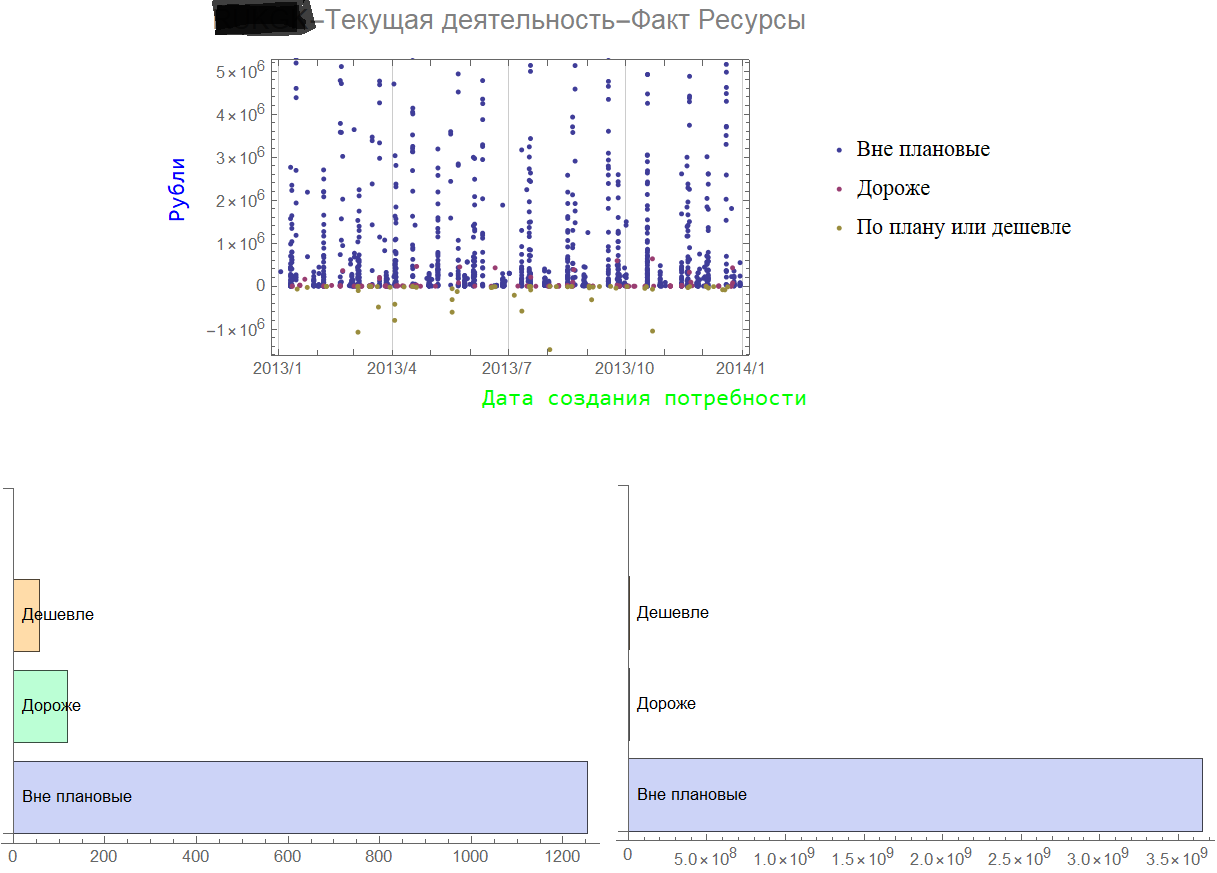

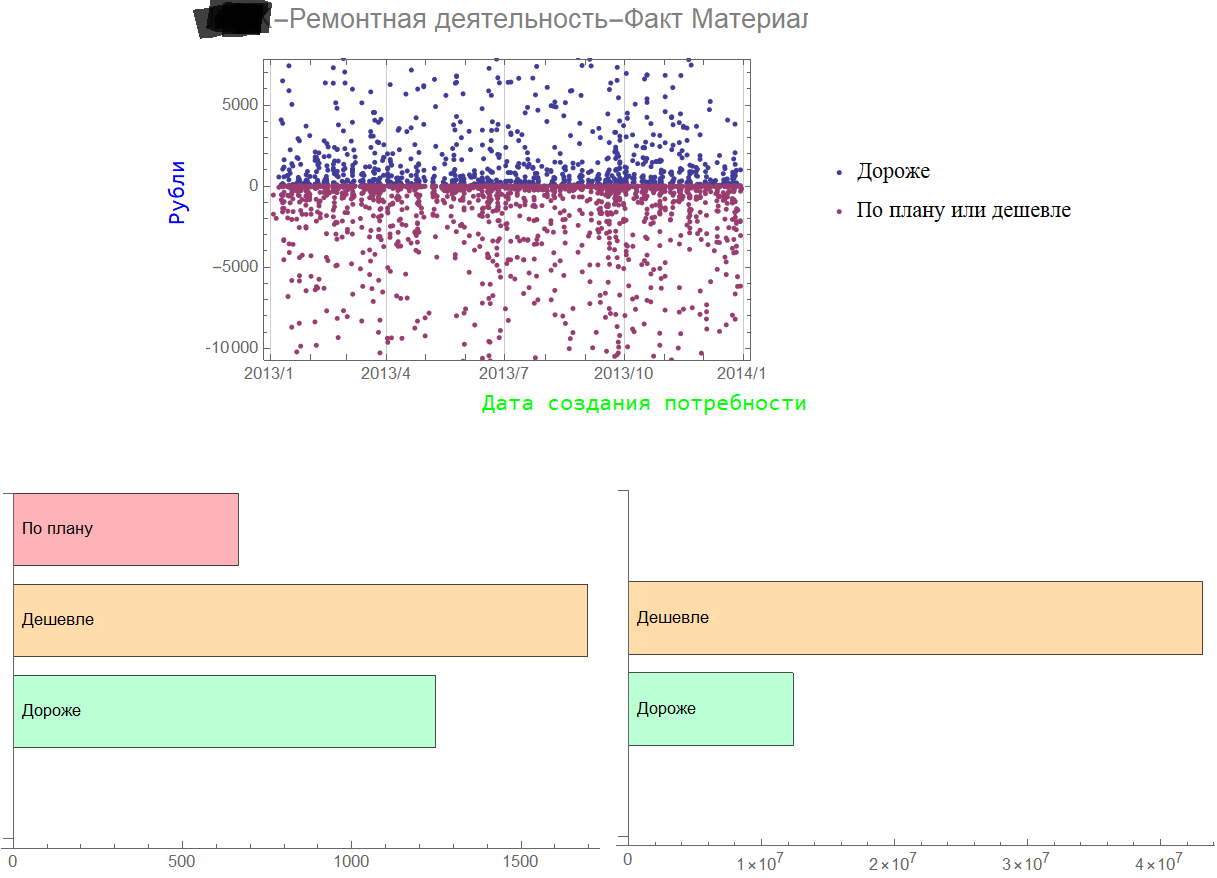

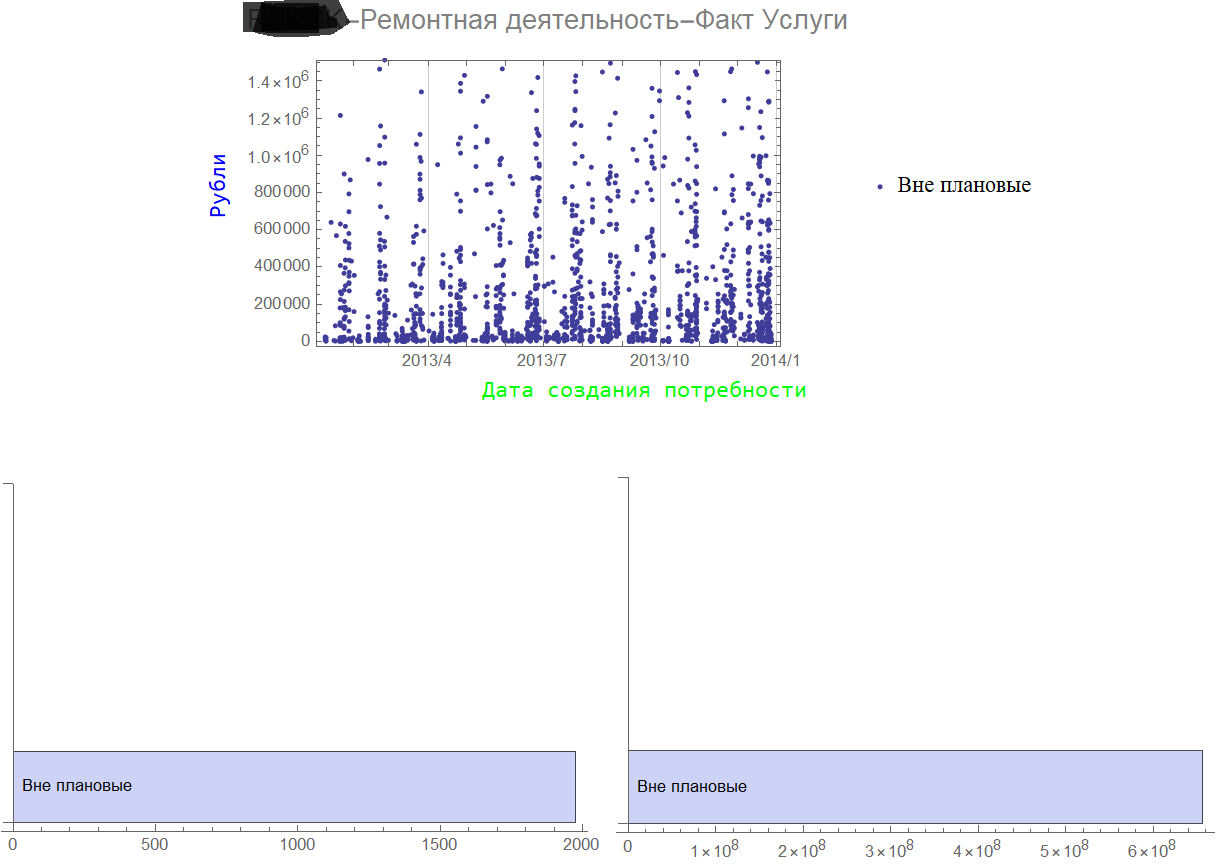

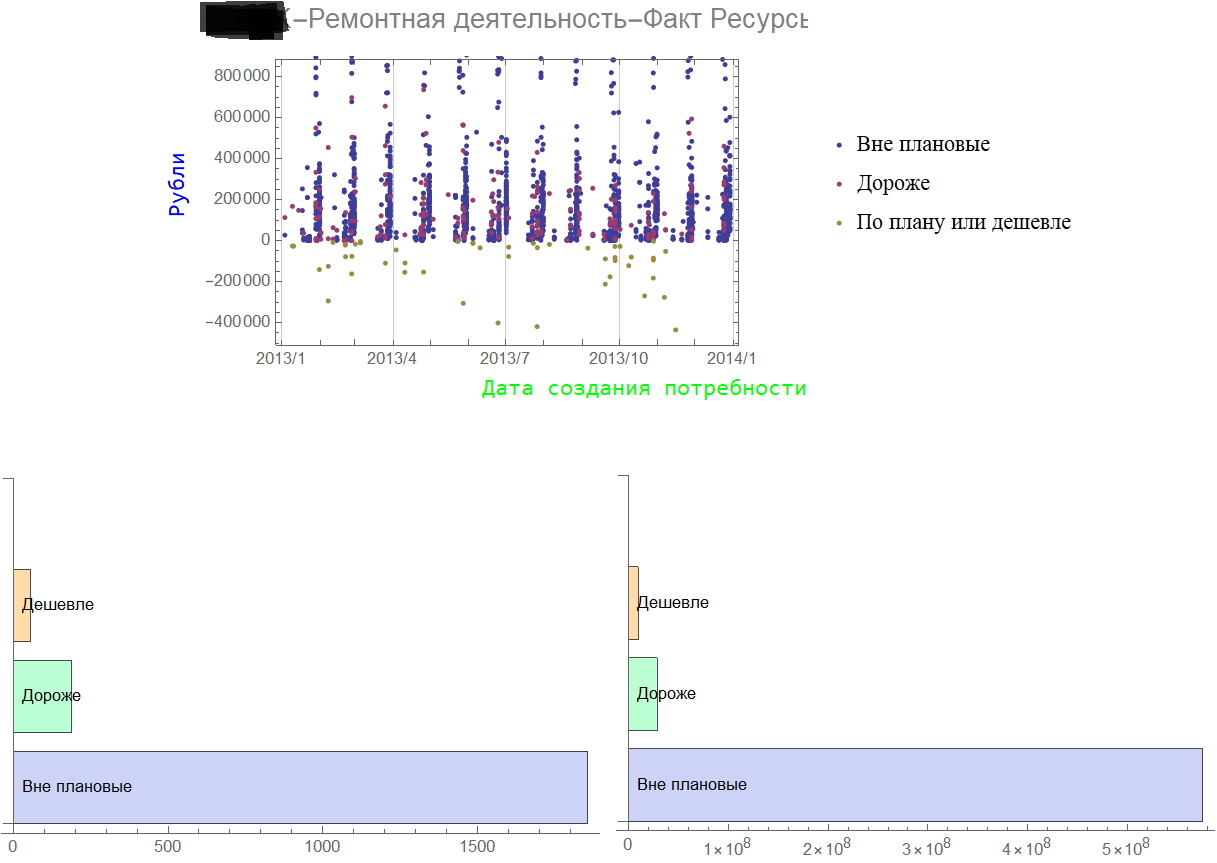

Посмотрим, что при этом происходит с ценами закупок.

Практически для всех предприятий картина одинакова. Далее приведены данные только одного из предприятий.

На рисунке показано соотношение для материалов: малиновые точки — куплено дороже, чем заявлялось, бурые — куплено дешевле.

Все покупки услуг вне плановые.

Больший объем ресурсов куплен вне плана.

На гистограммах слева указано распределение количества позиций, а справа — их объем.

Конечно, на предприятие, работающем десятилетия, все ремонтные услуги должны быть внеплановыми.

Сводка для ресурсов для ремонтной деятельности.

При таких профилях избежать скандалов можно только при регулярном теневом планировании, при котором отслеживаются «отчетные» позиции.

Если такое планирование может иметь место в стесненных обстоятельствах, то целенаправленное развитие системы планирования несомненно будет еще более успешным.

4. Что делать? KPI. Базисы Гребнера.

Как бы не были обоснованы претензии к KPI, но они прочно вошли в систему управления бизнесом.

Путь постоянного пересмотра KPI — не самый результативный. Придумывать новые KPI можно, но для этого необходимо иметь веские основания применять те или иные функциональные зависимости. Кроме того, есть ограничения со стороны трудового законодательства, не позволяющие просто так отказываться от принятой системы вознаграждения.

В целом, резервов в управлении через KPI сравнительно немного. Но анализ действующей системы KPI многое может сказать об опасениях участников бонусных программ. Те позиции, которые не включаются в KPI, являются наиболее интересными. Для включенных позиций (например, объем продаж), которые сложно интерпретировать однозначно и сложно достигнуть, любопытными являются дополнительные легко достижимые «компенсирующие» позиции.

Предлагается следующая методика объективной оценки действующих KPI.

Все количественные и качественные KPI переводятся (по достаточно простым и прозрачным правилам) в функциональные зависимости:

f1(x1,x2,x3,x4)

f2(x2,y1,y2,y5)

f3(x4,y2,z1,z2,z3)…, где x, y, z — учитываемые факторы.

Таких зависимостей может быть много. Столько же, сколько KPI или больше.

Формально, в результате получается полиномиальная система от многих переменных.

Для решения таких систем разработан метод базисов Гребнера. В общем случае метод достаточно сложный и не всегда ведет к желаемому результату.

Но в случае KPI он подходит идеально.

Что он позволяет делать?

Во-первых, метод дает ответ, совместима ли система и есть ли у нее решение. Если у системы нет решения, значит выбранные KPI противоречивы.

Во-вторых, для непротиворечивых KPI метод позволяет найти функциональные зависимости (формулы) между KPI разных подразделений и проанализировать их взаимозависимость.

В-третьих, можно понять уровень сепаратизма и несвязанности показателей работы подразделений. Система KPI может распасться (по формулам) на несвязанные между собой (независимые) части.

И, наконец, формализованный перечень факторов x, y, z,… фиксирует набор учитываемых проекций бизнеса. Все остальные проекции оказываются забытыми.

Прежде, чем двигаться по пути совершенствования системы планирования и управления, попробуйте протестировать набор KPI Вашей компании.

ссылка на оригинал статьи https://habr.com/ru/post/530668/

Добавить комментарий