Банковская карта — вещь такая же привычная, как смартфон: есть у большинства, и ей пользуются ежедневно миллионы людей. Впрочем, именно «карта» постепенно становится пережитком прошлого, уступая место тем же смартфонам в качестве платёжного средства. Но и пластиковыми кредитки были далеко не всегда. А какими были? Вернёмся в 1888-й — к самому началу.

В этот год американский писатель Эдвард Беллами опубликовал свой роман-утопию Looking Backward: 2000-1887 (в русских переводах имеет названия «Через сто лет», «Будущий век», «Золотой век» или «В 2000 году»), в котором описал среди прочего идею платёжного средства, очень напоминающего банковскую карту:

Всякому гражданину открывается кредит, соответственно его доле из годового производства нации, который в начале каждого года вносится в общественные книги. На руки же каждому выдается чек на этот кредит, представляемый им, в случае какой-либо потребности, в любое время, в общественные магазины, существующие в каждой общине…

Может быть, вы пожелаете взглянуть, что это за чеки? Вы замечаете, — продолжал он, пока я с любопытством рассматривал кусочек папки, который он мне подал, — что карточка эта выдала на известное количество долларов.

Однако реальное воплощение идея карт получила далеко не сразу.

В 1891 году American Express, тогда ещё занимавшаяся перевозкой товаров, разработал и внедрил собственную международную систему дорожных чеков. Да, это не первые чеки в истории (англичане из London Credit Exchange Company запустили свою систему аж в 1772 году), но многие считают родоначальниками именно американцев. Так у людей появилась возможность не носить с собой наличные деньги и при этом иметь к ним доступ другом городе или даже стране.

Чек является ценной бумагой-распоряжением банку от чекодателя (человек, выдавший чек) выплатить указанную сумму чекодержателю (владельцу выписанного чека). Чтобы получить чеки (в виде комплекта бланков — чековой книжки), необходимо обратиться в банк и заключить чековый договор. Чеки бывают могут быть выписаны как на владельца чековой книжки (именные), так и на другое лицо (ордерные). Также существуют чеки на предъявителя. Чек «активируется» посредством подписи индоссамента — передаточной надписи, удостоверяющей переход прав на чек к чекодержателю. После этого отозвать чек до истечения срока оплаты невозможно.

Одновременно с этим многие продавцы предоставляли возможность постоянным покупателям и близким знакомым приобретать товары в долг. Главный минус такого подхода очевиден: необходимо иметь хорошие отношения с каждым продавцом в каждом интересующем магазине. Это сложно реализовать даже в пределах одного города, не говоря уж о стране. Но решение нашлось!

В 1914 году компания Mobil Oil выпустила для своих платёжеспособных клиентов так называемые «карты вежливости». Они представляли собой картонные карточки с инициалами владельца и позволяли оплачивать топливо и приобретать различные товары на любой автозаправке. Владелец карты мог оплачивать свои покупки позже, например, в конце месяца, без каких-либо процентов (гарантией оплаты являлась его платёжеспособность и тщательный отбор участников программы), становясь более лояльным по отношению к сети заправок и в итоге тратя большие суммы в месяц.

А через пять лет, в 1919 году, Western Union предложила свой тип подобных карт американским чиновникам: с её помощью можно было отправлять телеграммы в кредит за счёт правительства США. Но для обычных людей эта система была не доступна. Идею активно подхватили другие топливные компании и распространили на всю страну.

Но, несмотря на удобство, картонные карты быстро приходили в негодность. Нужно было придумать, как сделать их прочнее. Решение, которое, казалось бы, лежало на поверхности, потребовало долгих девять лет, и в 1928 году бостонская компания Farrington Manufacturing представила миру первые металлические «карты»-пластинки Charga Plates. На них выштамповывались данные владельца: его имя и адрес.

Использование выдавленных на металле данных не только повышало их сохранность при длительном использовании карты. Ещё это заметно ускоряло обслуживание и снижало вероятность ошибки при заполнении счёта: не нужно диктовать продавцу своё имя по буквам и проверять правильность — достаточно просто сделать отпечаток карты с помощью специального пресса-импринтера.

Металлические «карты» быстро завоевали популярность у других компаний и производились разных размеров и форм: от совсем компактных, которые можно повесить на брелок с ключами, и до достаточно крупных. Кроме данных о владельце, выдавленных на лицевой стороне, некоторые производители делали специальные вырезы и углубления на торцах или оборотной стороне. Таким образом они кодировали порядковый номер карты, её тип или срок действия. У многих вариантов на задней стороне располагался картонный элемент — для подписи. Сейчас он превратился в специальную шершавую полоску, находящуюся недалеко от CVV2-кода. Некоторые версии просуществовали достаточно долго, застав даже современные «кредитки».

Однако все эти карты были больше похожи на карты лояльности. А вот основу карт как банковского продукта заложил Д.С.Биггинс, работавший в бруклинском банке Flatbush специалистом по кредитованию. Он организовал новую схему кредитования потребителей Charge-It: местные магазины принимали расписки в качестве оплаты небольших покупок. После расписки сдавались в банк, который оплачивал указанные суммы, снимая их со счетов покупателей.

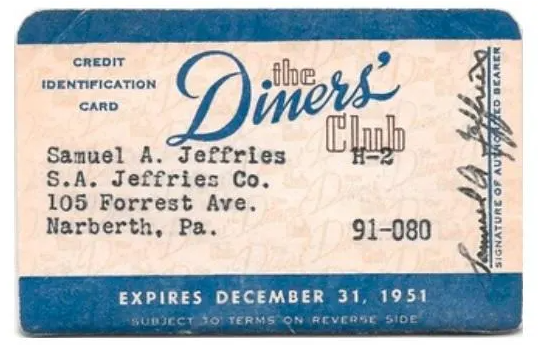

И уже через три года — в 1949 году — была создана знаменитая система Diners Club. Название связано не только с первым предприятием, задействованным в системе, но и с местом появления идеи: А.Блумингдейл, Ф.Макнамару и Р.Снайдер придумали систему в процессе обеда и обсуждения одного предпринимателя, работавшего посредником между магазинами и частными покупателями, особенно не имеющими возможность получить ссуду в банке. Тот использовал свои финансы в качестве гаранта оплаты кредита магазинам и за это брал определённый процент от сделки.

Идея понравилась основателям, и они предложили её внедрить владельцу ресторана, в котором обедали. Для идентификации посетителей было решено использовать металлические эмбоссированные карты, очень распространенные на тот момент. Количество подключённых к системе ресторанов и клиентов быстро увеличивалось, доходы росли, и для более эффективного развития бизнеса основатели решили объединить свои компании в одну — Diners Club. А через год — в 1951 году — имя и схема работы были лицензированы в Великобритании, открыв кредитным картам путь в Европу. Кстати, ещё одним нововведением являлась абонентская плата за пользование картой для клиентов: годовое обслуживание составляло 3 доллара.

Несмотря на то, что многие компании поначалу не стремились подключиться к системе Diners Club, не доверяя и опасаясь как утечек данных, так и ухудшения отношений с покупателями, популярность кредитов в Америке облегчило задачу популяризации кредитных карт. И не последнюю роль в этом сыграла пластиковая карта American Express, выпущенная в 1958 году. Всего через год обладателями карт стали около полумиллиона человек! Это вызвало заметный рост количества владельцев карт, но положило конец монополии Diners Club.

Многие банки Америки также включились в гонку, но одним из самых успешных стал Bank of America, выпустивший карту BankAmericard. Рост популярности карты в стране и продажа лицензий на выпуск карт другим банкам-участникам ассоциации, включая иностранные, привело к необходимости использовать название более универсальное, которое не вызывало бы вопросов и ассоциаций, было просто для запоминания и не имеющее значений на других языках. Так появилась VISA, первая транзакция по которой была проведена 26 июля 1976 года. А через пару лет появился её европейский — Mastercard. Кстати, японская Japan Credit Bureau (JCB) выпустила свои первые платёжные карты ещё в 1964 году.

В качестве дополнительной меры популяризации Bank of America совместно с Interbank провели массовую рассылку кредитных карт по почте. Это случилось в конце 60-х и сразу увеличило количество клиентов на несколько миллионов.

Кстати, магнитная полоса на «кредитке» появилась в 1960 году благодаря инженеру Перри и его жене. Идея записать данные карты на кусок магнитной ленты была очень логичной и имела множество преимуществ (включая проверку и передачу данных в банк сразу, а не в виде оттиска карты через продолжительное время) и одну неприятную особенность: лента никак не хотела удерживаться на поверхности пластика. Супруга инженера предложила использовать обычный утюг и вплавить магнитный носитель в карту. Первые образцы имели ленту на лицевой стороне, и только через несколько поколений она «переехала» на заднюю сторону.

И вот в 1967 году в Лондоне появляется первый в мире банкомат. Он принадлежал банку Barclays и располагался в одном из его отделений на севере Лондона. А через два года банк Chemical Bank устанавливает банкомат уже в Нью-Йорке. Тогда банкоматы не имели прямой связи с банками и не могли проверить остаток на счёте клиента, потому выдавали фиксированные суммы, а вместо карточек использовали специальные чеки, которые требовалось заранее получить в банке. Кстати, ПИН-код к тому моменту уже существовал — его запатентовали в 1966 году.

Вот новостной сюжет из 1969 года о первом австралийском банкомате. В нем можно было получать по 25 долларов за один раз, для чего использовалась специальная карта. Она выдавалась менеджером банка держателям чековых счетов, а после использования «проглатывалась» банкоматом. Вернуть ее можно было только в отделении банка после того, как кредитная организация получала информацию о проведении операции.

Работать с пластиковыми картами банкоматы научились только в 1972: английский банк Lloyds начал использовать устройства Cash-Ponit производства IBM, умеющие подключаться к банковской сети.

Следующим важным этапом на пути становления «кредиток» стала разработка карты с микросхемой внутри — её запатентовал в француз Р.Морено в 1974 году. Предпосылок к тому было несколько: информация на магнитной полосе зашифрована менее безопасно, её легко скопировать или просто повредить, в чип помещается намного больше данных, а каждая транзакция подтверждается сформированным специально для неё кодом. Однако, полностью перейти на карты, имеющие только чип, до сих пор не получилось из-за неготовности инфраструктуры.

Всё это происходит на фоне бурного развития и проникновения кредитных карт по всему миру. Так что появление в 1979 году POS-терминалов было вполне ожидаемо, добавив ещё больше популярности безналичным расчётам.

Кстати, несмотря на появление POS-терминалов, основным способом «обработки» пластиковых карт, оставались импринтеры. Со временем они эволюционировали: научились фиксировать не только данные клиента, но и дату продажи, цену товара. Причем уходить с рынка они начали только недавно: новые карты уже не имеют выдавленных цифр и имени на передней стороне, их заменили напечатанные типографским способом данные. Но возможно, где-то ещё используются старые методы «прокатывания» карт в качестве резервных на случай отключения связи или электричества.

Кстати, ручной пресс для эмбоссирования, методика нанесения текстовых элементов на металлические пластинки, пресс-импринтер для получения оттисков, а также оригинальный шрифт Farrington OCR 7B были своевременно запатентованы. И этот момент считается отправной точкой технологии OCR (Optical Character Recognition).

Пример работы ручного пресса-импринтера. Отпечатанный таким образом «слип» торговая точка отправляла в банк, эмитировавший «пластик», который затем перечислял деньги на счет продавца:

Через пару лет появились золотые банковские карты (MasterCard, 1981) и общенациональные сети банкоматов. В 1996 Europay, MasterCard и VISA представили межбанковский стандарт EMV для карт с микросхемами. Банкоматы эволюционировали, обзаводились беспроводными модулями связи, сенсорными экранами. И в 2002 году MasterCard начал тестирование бесконтактной оплаты по технологии PayPass.

А что происходило в России? Карты международных систем появились в ещё в СССР — в 1969 году: Diners Club и American Express подписали соглашение с Государственным комитетом по иностранному туризму. Немногим позже к нам пришли VISA (в 1974 году), MasterCard (1975) и JCB (1976). Со стороны СССР расчёты организовывало Всесоюзное акционерное общество «Интурист»: оно обеспечивало возможность покупки иностранными туристами товаров в магазине «Берёзка» и гостиницах. Расчёты проводились через Банк для внешней торговли СССР (Внешторгбанк).

Пластиковые же карты пришли к нам в 1988 году, когда было подписано соглашение с VISA, сделавшее «Интурист» членом организации с правом эмиссии. Концепция внедрения разрабатывалась Сбербанком СССР в 1988-1989 годах, а первая транзакция по карте, выпущенной российским банком, была произведена 21 сентября 1991 года в продуктовом магазине Москвы. Эмитентом карты VISA выступил Кредобанк.

Сегодня наличкой мы пользуемся все меньше и меньше. Кое-где, в Швеции, например, ее и вовсе не осталось. А прямо сейчас видим, как из обихода исчезают и пластиковые карты: скоро их заменят смартфоны, а еще через какое-то время банковская индустрия вообще может перейти на виртуальные карты, оставив кусочки пластика в прошлом.

ссылка на оригинал статьи https://habr.com/ru/company/gazprombank/blog/667982/

Добавить комментарий