GVA LaunchGurus перевели для Вас эту несомненно занимательную статью Марка Састера, партнера Upfront Ventures, о перспективах венчурного капитала в 2016 году. Эксперт рассказал о современных тенденциях в поведении игроков рынка и о будущих изменениях в венчурном инвестировании.

Марк Састер:

На данный момент существует много неопределенности в вопросе состояния частных, быстро-растущих технологических рынков и рынков венчурного капитала, лежащих в их основе. С одной стороны инновации сейчас на невиданном подъеме благодаря таким возможностям, как высокая скорость связи, рост количества смартфонов, продвижение торговли через социальные сети и благодаря тому факту, что мы можем за один клик совершить покупку на Amazon, Apple, Google или PayPal.

В 2012 я написал статью под названием «Заря венчурного капитала», где описывал уже эти тенденции, а в 2014 мной была опубликована презентация «Почему венчурный капитал наиболее привлекателен», где были приведены новые данные по многим нашим прошлым аналитическим исследованиям.

Перемотаем три года вперед, и что мы увидим на горизонте 2016 года? Это уже будет скорее закат венчурного капитала, в смысле закат дней рационального поведения в этой сфере. Некого винить в этом безрассудстве – просто на рынке действуют свои законы, а история нас ничему не учит. Цикл «бум — спад». Самые крутые компании появились в последний застойный период, и все мы видим, насколько они преуспели- Facebook, Twitter, Tesla и другие. До этого появились среди прочих Google, Salesforce и LinkedIn.

Новшества технологии обогащают венчурный капитал новыми компаниями и взносами–вот награда за то, что инвестиционные товарищества вновь открыли для себя наш класс активов. Кого винить? Эти товарищества? Венчурный капитал? Или поток новых предпринимателей и горе-предпринимателей, ищущих славы и богатств? Ни тех, ни других, ни третьих. Это все равно, что обвинять прессу в непрерывных сообщениях о Дональде Трампе, а затем при виде рейтинга Дональда Трампа на дебатах удивляться, что пресса уделяет ему столько внимания. Рынок есть рынок.

Современный частный рынок технологий совершенно точно находится в пузыре. Согласно Википедии, пузырь — это

«торговля ценными бумагами по ценам, существенно отличающимся от справедливой цены».

Возражения, что, мол: «На этот раз стартапы приносят реальные доходы», или, что «рыночная стоимость растет, значит это — не пузырь»- неубедительны. А определение «цена, существенно отличающаяся от справедливой цены»- звучит вполне убедительно. Рынок дал нам то, что инвестиционный гуру Майкл Моритц определил, как «второсортные единороги (стартапы стоимостью больше 1 млрд долларов)». Как изящно сказано.

Определение «пузыря» из Инвестопедии:

«Скачок в ценах, более чем оправданный внерыночными факторами, и обычно появляющийся в определенном секторе. За ним обычно следует падение цен после начала активной распродажи финансовых инструментов».

Скачок в ценах. Более, чем оправданный. Обычно в определенном секторе. Давайте вчитаемся повнимательнее.

На прошлой неделе я выступал на ежегодной конференции Cendana, посвященной венчурным капиталам и инвестиционным товариществам. Основатель Cendana Майкл Ким был одним из первых, кто заметил изменения в венчурном капитале, приведшие к появлению посевных стадий инвестирования, и профинансировал многие из лучших проектов в области. Всегда большая честь встречаться со столь прославленными коллегами. По ссылке можно загрузить мою презентацию с саммита.

Final venture outlook 2016 from Mark Suster

Если «рынок» стимулирует повышение цен за пределы реальной ценности актива, то на рынке появляются новые игроки, которые не так рационально подходят к оценке фактических цен — ряд невенчурных фондов, включая корпоративных инвесторов, хедж-фонды, краудсорсинг. Прошу отметить, что я не оправдываю происходящее в индустрии — в сфере венчурного капитала. Просто я хочу подчеркнуть, что рост цен тесно связан с аутсайдерами. На графике ниже видно, что 78% раундов финансирования 80 компаний стоимостью от миллиарда долларов были проведены невенчурными инвесторами.

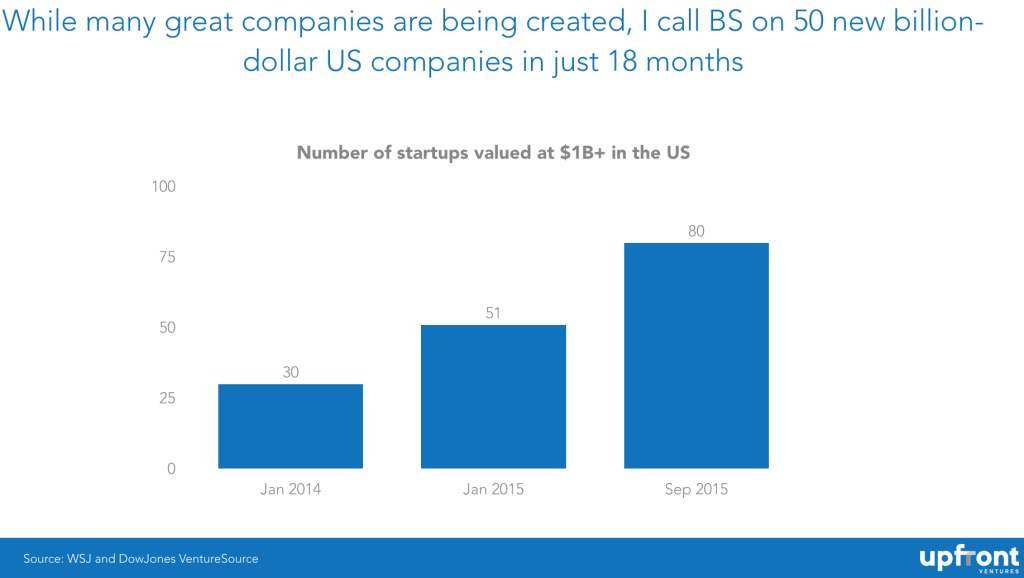

Хотя появляется много отличных компаний, я сильно сомневаюсь, что миру явилось 50 новых компаний, стоящих миллиард, в течение 18 месяцев.

Стартапы, оцениваемые в миллиард и больше в США

Стартапы, оцениваемые в миллиард и больше в США

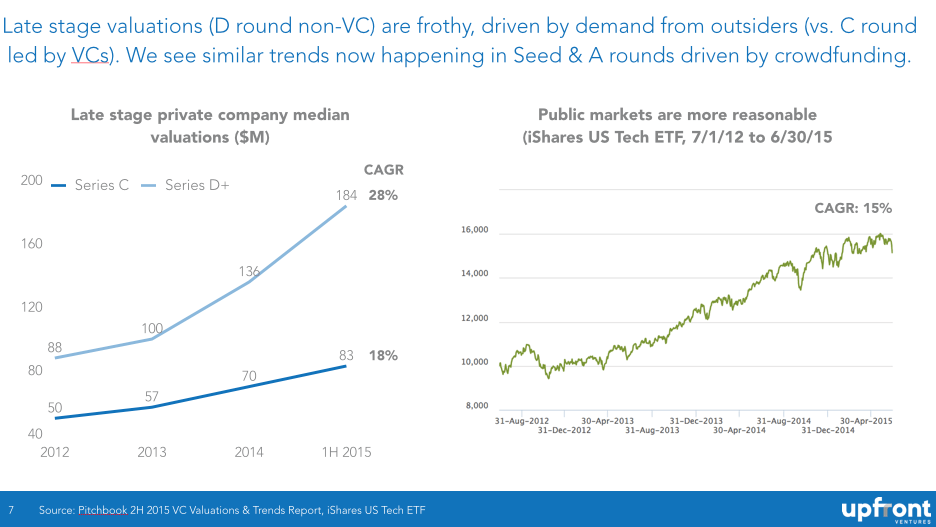

Чтобы вы лучше понимали, насколько быстро мы создали «рынок второсортных стартапов» (как его называет Майкл Моритц): за последние полтора года, только в США количество частных компаний, занимающихся новыми технологиями и оцениваемых в сумму больше миллиарда (что некоторыми уже считается высоким показателем) выросло с 30 до более 80. Либо мы обзавелись волшебными бобами и эликсирами, либо мы поспешили с нашими расчетами. Внизу представлен график, показывающий среднюю оценку частных компаний на поздних стадиях развития по сравнению с традиционными раундами финансирования на развитие компании, проводимыми венчурными фондами, а также по сравнению с открытыми рынками.

Оценки компаний на поздних стадиях (раунд D, не венчурный капитал) поверхностны и диктуются потребностью аутсайдеров (по сравнению с раундом С, проводимым венчурными фондами). Мы можем наблюдать схожие тенденции в ходе посевных раундов А и В, проводимых при помощи краудфандинга.

Средняя оценка, частные компании на поздних стадиях развития (SMT) Открытые рынки более адекватны (Акции US Tech ETF в период с 1/7/12 по 30/6/15)

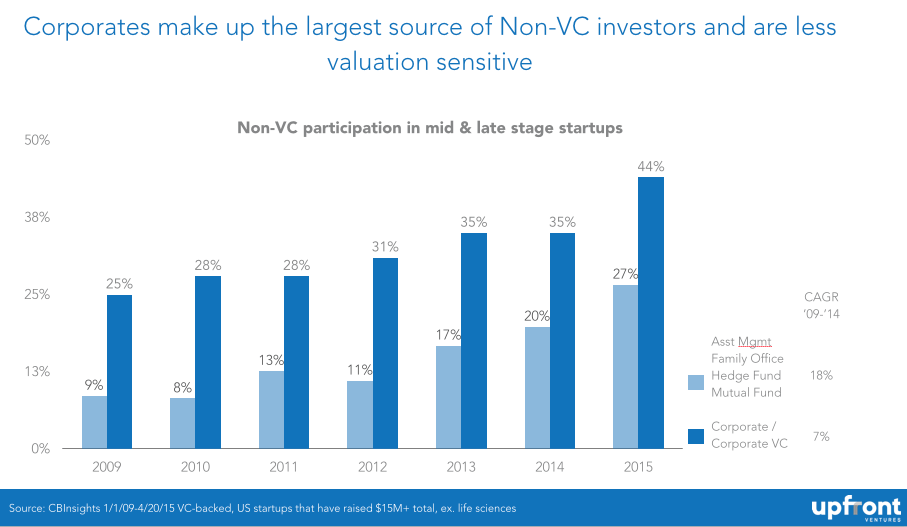

А после того, как обнаружится, какие факторы способствовали увеличению членов клуба второсортных стартапов, то можно отследить и деньги, которые ведут к небольшому количеству источников. Во-первых — корпоративные инвесторы, в том числе Google, Rakuten, Alibaba, Comcast и другие увеличили объем своих инвестиций в предприятия, и они часто руководствуются не теми же мотивами прибыли (и таким образом- не теми же механизмами ценообразования), что и традиционные инвесторы. Это не изобличающее заявление или обвинение в адрес корпоративных инвесторов – просто следует признать, что часто существуют стратегические причины для инвестиций помимо тех, которыми обычно обуславливаются действия финансового инвестора.

Корпорации составляют большинство невенчурных инвесторов и меньше обращают внимания на оценки

Не венчурное присутствие в стартапах на промежуточных и поздних стадиях развития

Возможно, самое интересное- это действия взаимных фондов и хедж-фондов для проникновения на рынок частного капитала. Как я писал посте «Структурные изменения в индустрии венчурного капитала, частные технологические компании откладывают первичное размещение акций, и таким образом частные инвесторы в технологической сфере зарабатывают больше до фактического размещения акций, и государственные инвесторы чувствуют необходимость отреагировать на это.

И какова реакция?

Зрелые фонды бухнули деньги в компании, которые им показались ближайшими конкурентами уже публичных компаний, и одно осведомленное лицо описывало сие действие как простую «предварительную скупку размещенных акций, чтобы оказаться владельцами акций, после того как компании станут публичными».

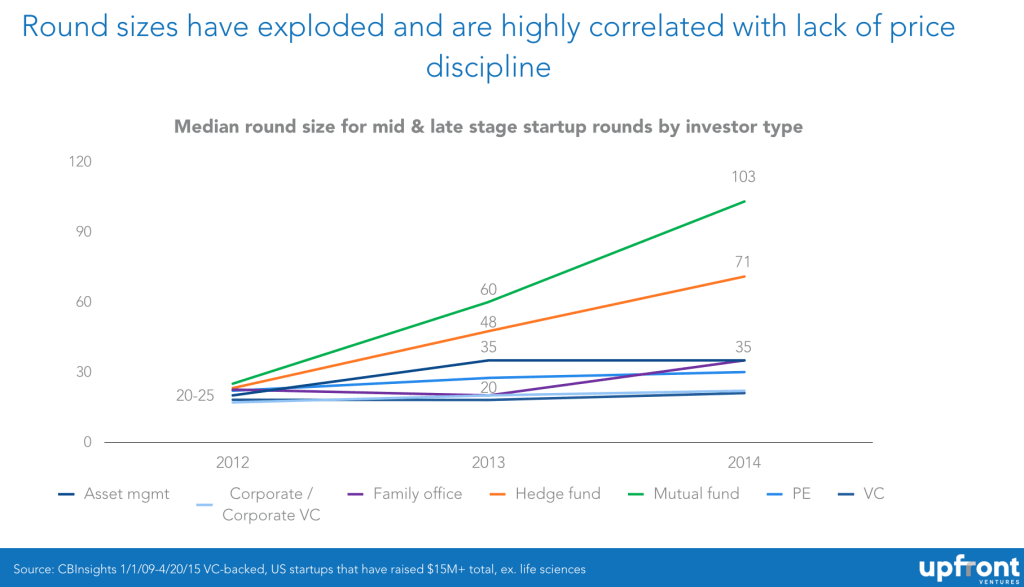

Размеры раундов достигли небывалых величин, что напрямую связано с отсутствием дисциплины в ценообразовании

Средний размер раундов для стартапов на промежуточном и позднем этапе развития по типам инвесторов

Всего лишь за два года средний размер раунда с участием взаимных фондов увеличился более чем в три раза, и тот же феномен наблюдается в хедж-фондах. Поэтому мы можем сказать, что огромное количество денег вертится около экосистем на поздних стадиях развития. Это же хорошо для предпринимателей в области быстро развивающихся технологий — не так ли? Не так ли? Не так все просто. Оказывается, и для компаний придет свой Судный день. Им надо будет либо разместить свои акции, либо их купят большие компании, которые наверняка сами являются публичными. Все должно вернуться на круги своя.

Инвесторы открытых рынков – не такие дураки, какими их пытаются выставить частные инвесторы. Конечно, они встраивают механизмы защиты в свои финансовые операции, что позволяет уберечься от убытков при первичном размещении акций, если цена окажется ниже, чем цена ими уплаченная. Так разумна ли цена которую они платят сегодня за компанию стоимостью более миллиарда? Она реально стоит больше миллиарда долларов или как выражается Майкл Моритц- мы опять создаем второсортных единорогов?

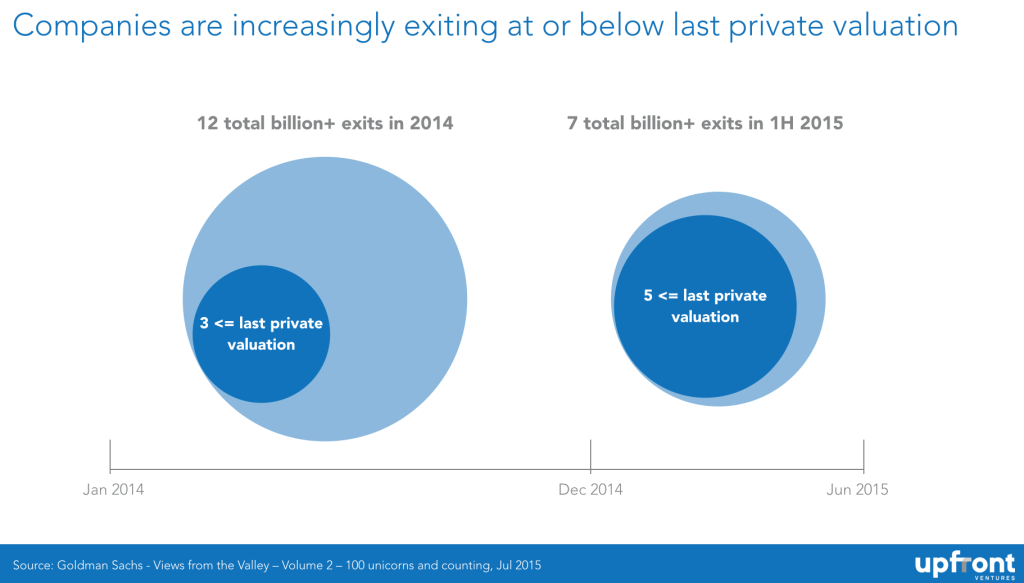

Все чаще компании продают по цене равной или ниже их стоимости согласно последней оценке

12 сделок по продаже долей общей стоимостью более 12 млрд в 2012

7 сделок по продаже долей общей стоимостью более 7 млрд в первой половине 2015

Как обычно — рынок нам дает подсказки. В 3-х из 12 случаев, инвесторы продали свои доли по цене ниже их стоимости согласно оценке на предыдущем раунде. 25% продаж по заниженной цене? Жалкое зрелище. Но уже через год, в 2015 году 5 из 7 продаж были осуществлены по заниженной цене. Я сам посчитаю: это уже 71% сделок.

И сложно делать какой-либо прогноз на 2016 без признания той роли, которую начинает играть краудсорсинг на рынке стартапов. За 2 последних года мы наблюдали наплыв компаний, занимающихся высокими технологиями и финансируемых через платформы краудсорсинга. Те, кто читает эту статью, конечно, знают, что AngelList – это несомненный лидер и достойная всяческого уважения платформа, но и многие новые платформы вышли на мировой уровень. Финансирование через них только за последние 2 года достигло небывалых высот, и возросло с 400 млн. до 2,6 млрд. долларов.

Тем временем, по ту сторону рынка – Показатель CAGR краудфандинга за последние 2 года достиг 153%

Общая сумма средств, привлеченных посредством краудфандинга по всему миру

Конечно, на первый взгляд это прозвучит неправдоподобно, я и сам прочитал множество образных высказываний на тему того, насколько мертв венчурный капитал, и что его скоро заменит банда альтруистов — бывших основателей, просыпающих золотой дождь инвестиций на стартапы. Реальность более утонченна.

Для начала, условия, которые не предлагаются предпринимателям при конвертируемом займе, намного хуже условий предлагаемых посевными и венчурными фондами, которые оценивают компании, но только совсем недавно предприниматели заговорили об этом. Хотя это мелочи по сравнению с начавшимся широкомасштабным надувательством неопытных инвесторов. Я открыто предупреждал об этом в течение нескольких лет каждый раз, когда речь заходила о краудфандинге, но сейчас надувательство стало столь очевидным, что даже Комиссии по ценным бумагам и биржам (SEC) стоит присмотреться к деятельности платформ краудфандинга.

Я получаю множество писем от заботливых незнакомцев, описывающих конкретный стартап и призывающих поскорее вложить денег, «пока не поздно», и заодно убеждающих инвесторов, что они могут войти в сделку, только если пополнят фонд нижеподписавшегося. Я часто видел и сделки, рекомендованные платформой, где не дается даже самой необходимой информации, изучение которой поумерило бы, думаю, желание инвестировать.

А почему нет? Платформе зачастую отчисляются комиссионные. Платформа не несет издержек на поддержание инвестиционной позиции. И чего многие не понимают, так это того что многие синдикаты работают по схеме deal by deal. Для инвестора это означает, что если сделка, которую он заключил, накроется (и накроются еще 49 сделок), то руководство синдиката все равно может заработать кучу денег на этих 50 сделках, так как он/она не несет убытки из-за остальных проваленных сделок. Поэтому инвестиционные товарищества не позволяют венчурным фондам работать по схеме deal by deal.

За этот непродолжительный бум краудфандинга поплатятся основатели компаний. В условиях, когда «каждая сделка выигрышна» и деньги текут рекой, они получат свои деньги через посредническое финансирование, но когда рынок неизбежно внесет свои корректировки – кто будет осуществлять последующее финансирование этих компаний оказавшихся на мели? Я понимаю, что финальные аккорды еще не прозвучали, но они прозвучат.

Каков же мой прогноз на 2016?

1. Думаю, в 2016 году рынок частных технологических компаний поостынет, но я это предсказываю уже 2 года, поэтому хрен его знает. Хотя я знаю, что рынки переоценены, но и один в поле не воин, т.е. один игрок не может поменять рыночные цены. Именно поэтому скандал в баре 38 Bin был всего лишь отвлекающим маневром. Я буду продолжать инвестировать на ранних стадиях в компании, которые фундаментально изменят некоторые аспекты индустрии за адекватный период времени (8-12+ лет). Скоро только кошки родятся, и, если это не пузырь, деньги приходят не сразу.

2. Мы будем и дальше наблюдать чрезмерное финансирование на поздних стадиях развития компаний, пока пелена не спадет с глаз, и затем по моим предсказаниям, разумные невенчурные инвесторы вернутся к своим прямым обязанностям, и снова начнут искать прибыли в других областях, а мы – те, кто что-то понимает в венчурных фондах,- продолжим заниматься своими делами.

3. Рост краудфандинга в качестве равноценной альтернативы венчурному капиталу не будет уменьшаться. Слишком много (относительно ее стоимости) капитала будет направляться в это русло до очередного спада, когда многие неопытные инвесторы разорятся, или пока SEC (Комиссия по ценным бумагам и биржам) не начнет разносить сомнительные платформы или инвесторов на этих платформах. Подозреваю, что это произойдет уже после 2016 года, когда розничные инвесторы устанут ждать легких денег на рынке технологий.

4. Тем временем, технический прогресс будет развиваться дальше вне зависимости от того во сколько там оцениваются стартапы. Технологии будут и дальше глубоко влиять на общество и промышленность, и отхватывать все большие куски экономического пирога. И я подозреваю, что еще долго венчурный капитал будет играть решающую роль в поддержке великих предпринимателей.

Хотел бы поблагодарить своего коллегу Кевина Чженя за его неустанную работу в отслеживании трендов посреднического финансирования от имени Upfront Ventures. Его работа неоценима, и если вы будете следить за его твиттером, то узнаете много полезного.

Марк Састер является партнером Upfront Ventures. Он присоединился к компании в 2007 г, после того как 8 лет уже сотрудничал с Upfront Ventures в качестве предпринимателя «на два фронта». До прихода в Upfront Марк занимал должность вице-президента по управлению производством в Salesforce.com, после того как компанию выкупила корпорация Koral, где он в свою очередь был одним из основателей и генеральным директором. До Koral, Марк управлял основанной им фирмой BuildOnline- европейской компанией, занимающейся ПО (SaaS), которую впоследствии выкупила группа SWORD. Марк всегда ищет увлеченных предпринимателей для инвестирования в проекты на ранних стадиях развития технологии. Сфера его интересов включает цифровой контент и дистрибуцию, AdTech, потребительские интернет — технологии, и SaaS компании; у Марка имеется внушительный опыт в этом секторе, учитывая, что он основал и продал уже две компании. По ссылке можно почитать его статьи в его блоге Both Sides of the Table («На двух стульях»).

Оригинал статьи можно прочитать по ссылке в блоге AlwaysOn.

ссылка на оригинал статьи http://megamozg.ru/post/20994/

Добавить комментарий