Корпорация Enron — это одна из наиболее известных фигур в американском бизнесе 2000-ых годов. Этому способствовала не их сфера деятельности (электроэнергия и контракты на ее поставку), а резонанс в связи с мошенничеством в ней. В течении 15 лет доходы корпорации стремительно росли, а работа в ней сулила неплохую заработную плату. Но закончилось всё так же быстротечно: в период 2000-2001гг. цена акций упала с 90$/шт практически до нуля по причине вскрывшегося мошенничества с декларируемыми доходами. С тех пор слово "Enron" стало нарицательным и выступает в качестве ярлыка для компаний, которые действуют по аналогичной схеме.

В ходе судебного разбирательства, 18 человек (в том числе крупнейшие фигуранты данного дела: Эндрю Фастов, Джефф Скиллинг и Кеннет Лей) были осуждены.

](https://habrastorage.org/webt/te/rh/1l/terh1lsenbtg26n8nhjbhv3opfi.jpeg)

Вместе с тем были опубликованы архив электронной переписки между сотрудниками компании, более известный как Enron Email Dataset, и инсайдерская информация о доходах сотрудников данной компании.

В статье будут рассмотрены источники этих данных и на основе их построена модель, позволяющая определить, является ли человек подозреваемым в мошенничестве. Звучит интересно? Тогда, добро пожаловать под хабракат.

Описание датасета

Enron dataset (датасет) — это сводный набор открытых данных, что содержит записи о людях, работающих в приснопамятной корпорации с соответствующим названием.

В нем можно выделить 3 части:

- payments_features — группа, характеризующая финансовые движения;

- stock_features — группа, отражающая признаки связанные с акциями;

- email_features — группа, отражающая информацию об email-ах конкретного человека в агрегированном виде.

Конечно же, присутствует и целевая переменная, которая указывает, подозревается ли данный человек в мошенничестве (признак ‘poi’).

Загрузим наши данные и начнём с работу с ними:

import pickle with open("final_project/enron_dataset.pkl", "rb") as data_file: data_dict = pickle.load(data_file)

После чего превратим набор data_dict в Pandas dataframe для более удобной работы с данными:

import pandas as pd import warnings warnings.filterwarnings('ignore') source_df = pd.DataFrame.from_dict(data_dict, orient = 'index') source_df.drop('TOTAL',inplace=True)

Сгруппируем признаки в соответствии с ранее указанными типами. Это должно облегчить работу с данными впоследствии:

payments_features = ['salary', 'bonus', 'long_term_incentive', 'deferred_income', 'deferral_payments', 'loan_advances', 'other', 'expenses', 'director_fees', 'total_payments'] stock_features = ['exercised_stock_options', 'restricted_stock', 'restricted_stock_deferred','total_stock_value'] email_features = ['to_messages', 'from_poi_to_this_person', 'from_messages', 'from_this_person_to_poi', 'shared_receipt_with_poi'] target_field = 'poi'

Финансовые данные

В данном датасете присутствует известный многим NaN, и выражает он привычный пробел в данных. Иными словами, автору датасета не удалось обнаружить какой-либо информации по тому или иному признаку, связанному с конкретной строкой в датафрейме. Как следствие, мы можем считать, что NaN это 0, поскольку нет информации о конкретном признаке.

payments = source_df[payments_features] payments = payments.replace('NaN', 0)

Проверка данных

При сравнении с исходной PDF, лежащей в основе датасета, оказалось, что данные немного искажены, поскольку не для всех строк в датафрейме payments поле total_payments является суммой всех финансовых операций данного человека. Проверить это можно следующим образом:

errors = payments[payments[payments_features[:-1]].sum(axis='columns') != payments['total_payments']] errors.head()

Мы видим, что BELFER ROBERT и BHATNAGAR SANJAY имеют неверные суммы по платежам.

Исправить данную ошибку можно, сместив данные в ошибочных строках влево или вправо и посчитав сумму всех платежей еще раз:

import numpy as np shifted_values = payments.loc['BELFER ROBERT', payments_features[1:]].values expected_payments = shifted_values.sum() shifted_values = np.append(shifted_values, expected_payments) payments.loc['BELFER ROBERT', payments_features] = shifted_values shifted_values = payments.loc['BHATNAGAR SANJAY', payments_features[:-1]].values payments.loc['BHATNAGAR SANJAY', payments_features] = np.insert(shifted_values, 0, 0)

Данные по акциям

stocks = source_df[stock_features] stocks = stocks.replace('NaN', 0)

Выполним проверку корректности и в этом случае:

errors = stocks[stocks[stock_features[:-1]].sum(axis='columns') != stocks['total_stock_value']] errors.head()

Исправим аналогично ошибку в акциях:

shifted_values = stocks.loc['BELFER ROBERT', stock_features[1:]].values expected_payments = shifted_values.sum() shifted_values = np.append(shifted_values, expected_payments) stocks.loc['BELFER ROBERT', stock_features] = shifted_values shifted_values = stocks.loc['BHATNAGAR SANJAY', stock_features[:-1]].values stocks.loc['BHATNAGAR SANJAY', stock_features] = np.insert(shifted_values, 0, shifted_values[-1])

Сводные данные по электронной переписке

Если для данных финансов или акций NaN был эквивалентен 0, и это вписывалось в итоговый результат по каждой из этих групп, в случае с email NaN разумнее заменить на некое дефолтное значение. Для этого можно воспользоваться Imputer-ом:

from sklearn.impute import SimpleImputer imp = SimpleImputer()

Вместе с тем будем считать дефолтное значение для каждой категории (подозреваем ли человек в мошеничестве) отдельно:

target = source_df[target_field] email_data = source_df[email_features] email_data = pd.concat([email_data, target], axis=1) email_data_poi = email_data[email_data[target_field]][email_features] email_data_nonpoi = email_data[email_data[target_field] == False][email_features] email_data_poi[email_features] = imp.fit_transform(email_data_poi) email_data_nonpoi[email_features] = imp.fit_transform(email_data_nonpoi) email_data = email_data_poi.append(email_data_nonpoi)

Итоговый датасет после коррекции:

df = payments.join(stocks) df = df.join(email_data) df = df.astype(float)

Выбросы

На финальном шаге данного этапа удалим все выбросы (outliers), что могут исказить обучение. В то же время всегда стоит вопрос: как много данных мы можем удалить из выборки и при этом не потерять в качестве обучаемой модели? Я придерживался совета одного из лекторов ведущих курс по ML (машинное обучение) на Udacity — ”Удалите 10 штук и проверьте на выбросы еще раз”.

first_quartile = df.quantile(q=0.25) third_quartile = df.quantile(q=0.75) IQR = third_quartile - first_quartile outliers = df[(df > (third_quartile + 1.5 * IQR)) | (df < (first_quartile - 1.5 * IQR))].count(axis=1) outliers.sort_values(axis=0, ascending=False, inplace=True) outliers = outliers.head(10) outliers

Одновременно с этим мы не будем удалять записи, что являются выбросами и относятся к подозреваемым в мошенничестве. Причина в том, что строк с такими данными всего 18, и мы не можем жертвовать ими, поскольку это может привести к недостатку примеров для обучения. Как следствие, мы удаляем только тех, кто не подозревается в мошенничестве, но при этом имеет большое число признаков, по которым наблюдаются выбросы:

target_for_outliers = target.loc[outliers.index] outliers = pd.concat([outliers, target_for_outliers], axis=1) non_poi_outliers = outliers[np.logical_not(outliers.poi)] df.drop(non_poi_outliers.index, inplace=True)

Приведение к итоговом виду

Нормализуем наши данные:

from sklearn.preprocessing import scale df[df.columns] = scale(df)

Приведем целевую переменную target к совместимому виду:

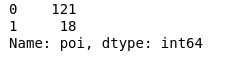

target.drop(non_poi_outliers.index, inplace=True) target = target.map({True: 1, False: 0}) target.value_counts()

В итоге 18 подозреваемых и 121 тех, кто не попал под подозрение.

Отбор признаков

Пожалуй один из наиболее ключевых моментов перед обучением любой модели — это отбор наиболее важных признаков.

Проверка на мультиколлинеарность

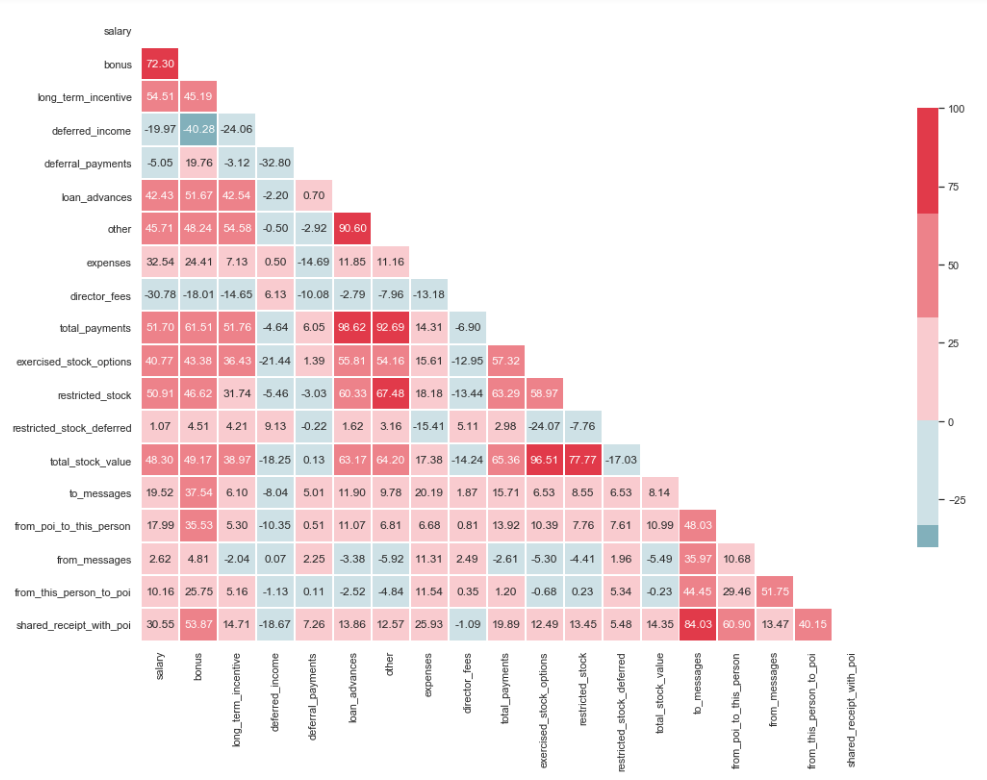

import matplotlib.pyplot as plt import seaborn as sns %matplotlib inline sns.set(style="whitegrid") corr = df.corr() * 100 # Select upper triangle of correlation matrix mask = np.zeros_like(corr, dtype=np.bool) mask[np.triu_indices_from(mask)] = True # Set up the matplotlib figure f, ax = plt.subplots(figsize=(15, 11)) # Generate a custom diverging colormap cmap = sns.diverging_palette(220, 10) # Draw the heatmap with the mask and correct aspect ratio sns.heatmap(corr, mask=mask, cmap=cmap, center=0, linewidths=1, cbar_kws={"shrink": .7}, annot=True, fmt=".2f")

Как видно из изображения, у нас присутствует выраженная взаимосвязь между ‘loan_advanced’ и ‘total_payments’, а также между ‘total_stock_value’ и ‘restricted_stock’. Как уже было упомянуто ранее, ‘total_payments’ и ‘total_stock_value’ являются всего лишь результатом сложения всех показателей в конкретной группе. Поэтому их можно удалить:

df.drop(columns=['total_payments', 'total_stock_value'], inplace=True)

Создание новых признаков

Также существует предположение, что подозреваемые чаще писали пособникам, нежели сотрудникам, которые были не замешаны в этом. И как следствие — доля таких сообщений должна быть больше, чем доля сообщений рядовым сотрудникам. Исходя из данного утверждения, можно создать новые признаки, отражающие процент входящих/исходящих, связанных с подозреваемыми:

df['ratio_of_poi_mail'] = df['from_poi_to_this_person']/df['to_messages'] df['ratio_of_mail_to_poi'] = df['from_this_person_to_poi']/df['from_messages']

Отсев лишних признаков

В инструментарии людей, связанных с ML, есть множество прекрасных инструментов для отбора наиболее значимых признаков (SelectKBest, SelectPercentile, VarianceThreshold и др.). В данном случае будет использован RFECV, поскольку он включает в себя кросс-валидацию, что позволяет вычислить наиболее важные признаки и проверить их на всех подмножествах выборки:

from sklearn.model_selection import train_test_split X_train, X_test, y_train, y_test = train_test_split(df, target, test_size=0.2, random_state=42)

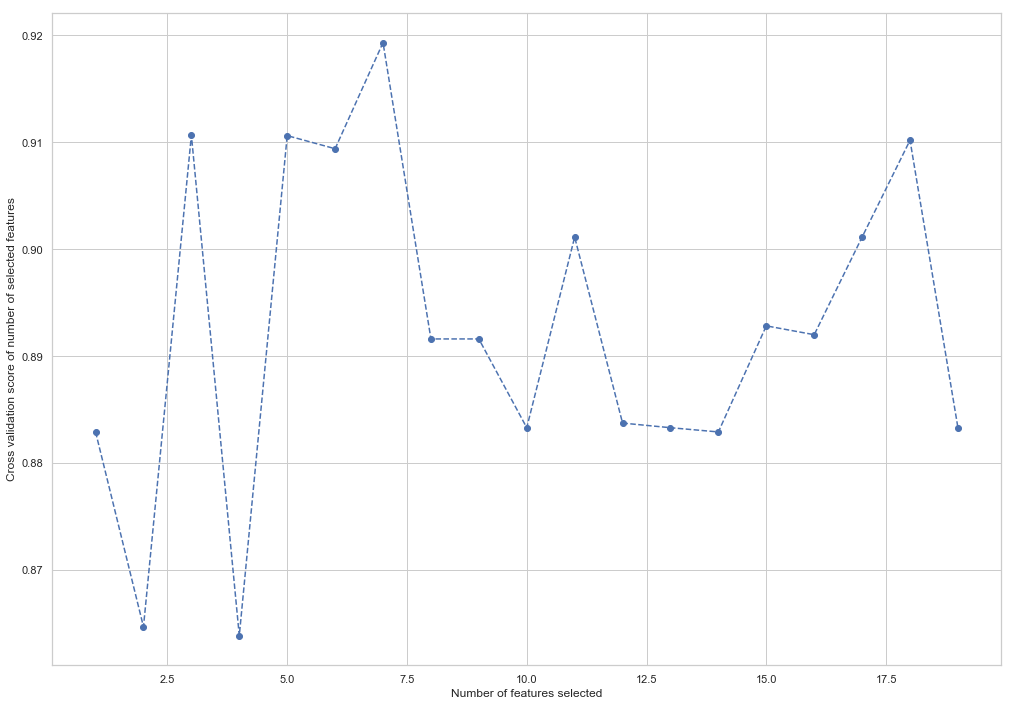

from sklearn.feature_selection import RFECV from sklearn.ensemble import RandomForestClassifier forest = RandomForestClassifier(random_state=42) rfecv = RFECV(estimator=forest, cv=5, scoring='accuracy') rfecv = rfecv.fit(X_train, y_train) plt.figure() plt.xlabel("Number of features selected") plt.ylabel("Cross validation score of number of selected features") plt.plot(range(1, len(rfecv.grid_scores_) + 1), rfecv.grid_scores_, '--o') indices = rfecv.get_support() columns = X_train.columns[indices] print('The most important columns are {}'.format(','.join(columns)))

Как можно увидеть, RandomForestClassifier посчитал, что только 7 признаков из 18 имеют значение. Использование остальных приводит к снижению точности модели.

The most important columns are bonus, deferred_income, other, exercised_stock_options, shared_receipt_with_poi, ratio_of_poi_mail, ratio_of_mail_to_poi

Эти 7 признаков будут использованы в дальнейшем, дабы упростить модель и уменьшить риск переобучения:

- bonus

- deferred_income

- other

- exercised_stock_options

- shared_receipt_with_poi

- ratio_of_poi_mail

- ratio_of_mail_to_poi

Изменим структуру обучающей и тестовой выборок для будущего обучения модели:

X_train = X_train[columns] X_test = X_test[columns]

Это конец первой части, описывающей использование Enron Dataset в качестве примера задачи классификации в ML. За основу взяты материалы из курса Introduction to Machine Learning на Udacity. Также есть python notebook, отражающий всю последовательность действий.

ссылка на оригинал статьи https://habr.com/post/424891/

Добавить комментарий