Ошибки скоринга могут дорого обойтись не только кредиторам и заёмщикам, но и экономике в целом. Мировой финансовый кризис 2008 года был целиком основан на «пузыре плохих кредитов», когда американские банки безответственно выдавали ипотечные кредиты людям, которые не могли по ним рассчитаться — и, когда пузырь плохих долгов лопнул, то последствиями накрыло не только американскую, но и всю мировую экономику.

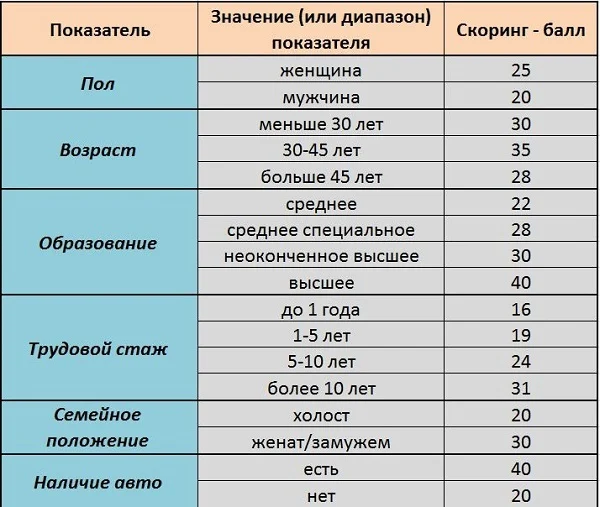

Обычно банки и МФО используют одновременно несколько скоринговых систем — для разных категорий заемщиков или видов кредитов. Каждая характеристика заемщика оценивается в баллах. Например, по параметру «стаж на нынешнем месте работы» человек на испытательном сроке получит меньше баллов, чем давний сотрудник. Исходя из этого, выстраиваются скоринговые карты, на основе которых определяются значения скоринг-баллов.

Вот простой пример такой карты:

Самый важный ресурс при скоринге — кредитная история. Чем больше информации банк или МФО получает из кредитной истории, тем точнее предсказание и тем больше шанс, что добросовестный заемщик получит кредит на выгодных условиях, а ненадежному клиенту откажут.

На что смотрят кредиторы при скоринге:

- сколько сейчас у человека кредитов и займов;

- если у заемщика были просрочки, то как часто и на сколько он опаздывал с внесением денег. Задержка с выплатой на пару дней или на пару месяцев по-разному отразится на скоринговом балле;

- брал ли человек займы в МФО. Этот параметр важен для банков. Дело в том, что в микрофинансовых организациях клиенты обычно проходят менее строгую проверку, чем в банках. Если заемщик часто обращается в МФО, банк может заподозрить, что человеку есть что скрывать. Это понизит скоринговый балл;

- какую сумму кредитов заемщик выплатил без просрочек. При этом каждый банк или МФО сами определяют, какой период для них важен. Кто-то изучает данные только за последний год, а кто-то — за все время существования у человека кредитной истории. Информация о кредитах заемщика должна храниться в бюро кредитных историй (БКИ) в течение 10 лет с момента последнего обновления кредитной истории;

- часто ли человек получал отказы других кредиторов.

Скоринг как пряник

Скоринг в кредитовании может использоваться не только как кнут. У скоринга есть два основных применения:

- первое, более очевидное — отсечение ненадёжных заёмщиков, позволяющие избегать выдачи кредитов, которые станут проблемой не только для кредитора, но и для самого заёмщика.

- С другой стороны, грамотно рассчитанный скоринг позволяет предлагать надёжным заёмщикам скидки, которые себя окупят для кредитора и сделают кредит менее обременительным для заёмщика.

Впрочем, скидки при займах — инструмент, которым бизнесам следует пользоваться с осторожностью. Как пишет Cnews, цитируя эксперта рынка, «значение скидок переоценено: они могут съедать до 30 — 40% маржинальности бизнеса, но при этом плохо работать. Это инструмент, которым важно уметь пользоваться: правильно выстроенная система скидок увеличивает приток заемщиков, не снижая их качества».

Один из примеров позитивного скоринга, направленного не только на отсечение ненадёжных заёмщиков, но и поощрение надёжных — технология Propensity Scoring. Программа основана на анализе больших данных и присваивает заемщику специальный балл, который оценивает его склонность к возвращению в сервис и на его основе назначает клиенту скидку, которая варьируются от 3% до 75%. В основе сервиса лежит эффективная персонализация предложения. Система анализирует множество параметров, включая данные кредитной истории, поведение заемщика на сайте и пр. В результате внедрения новой системы доля возвращенных средств к величине кредита выросла на 3,2%, а количество повторных клиентов — на 27%.

Как улучшить свой скоринг

Самое очевидное — не допускать просрочек. Просрочки испортят кредитную историю, а она имеет самый большой вес при расчете скорингового балла.

Существуют способы повысить скоринговый балл даже за короткое время. Не имеет смысла ходить в дорогие магазины или выкладывать в соцсети фотографии с роскошными машинами только для того, чтобы произвести на банк впечатление состоятельного клиента. Все равно нельзя быть уверенным, что банк обращает внимание именно на эти характеристики. Необходимо изменить в лучшую сторону то, что по силам изменить:

- Заключить брак, который длительное время считался гражданским.

- Стоит погасить текущие задолженности по кредитам.

- Помониторить базы данных ФНС и ФССП по факту наличия долгов и исполнительных производств

- Внести деньги на кредитные карты, чтобы долг не превышал 30 процентов от лимита.

- Открыть депозитный счет.

- Получить повышение по службе, даже если это не предусматривает повышение заработка.

Состояние своей кредитной истории стоит регулярно проверять, даже если вы всегда вовремя вносите платежи. Так вы будете уверены, что вся информация отражена корректно. Иногда банки забывают отправлять в бюро кредитных историй сведения о том, что долг выплачен, и в кредитной истории появляется просрочка. В таком случае нужно сразу же написать заявление в БКИ, чтобы исправить ошибку. Кредитную историю можно запросить бесплатно два раза в год.

ссылка на оригинал статьи https://habr.com/ru/post/655651/

Добавить комментарий